不確定要素が多い中、どうやって老後資金を考えれば……?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、実家で暮らす50代の会社員女性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

貯金はあるものの親との同居で老後が心配

■相談者

チャコさん(仮名)

女性/会社員/58歳

東京都/実家

■家族構成

両親(ともに80代)

■相談内容

2018年3月で定年になり再就職しないつもりです。実家のリフォームと保険の見直し、老後の生活資金について現在の貯蓄でまかなえるか心配です。株・投資信託もあまり利益がないので今後、少しずつ処分したいと思っています。

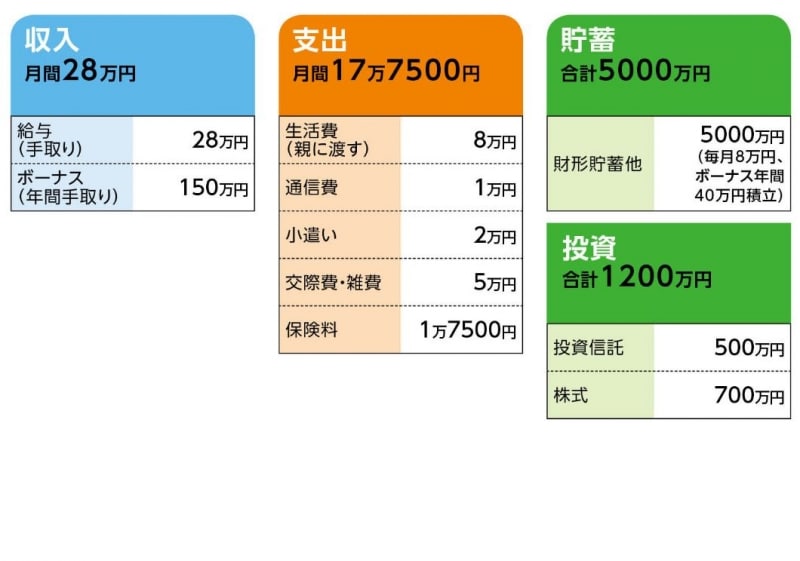

■家計収支データ

「チャコ」さんの家計収支データ

■家計収支データ補足

(1)実家について

自宅は一戸建(築37年、木造2階建、約18坪)。当面は親と同居予定。一人になったときはもっとコンパクトな家に移りたいので、UR高齢者向け賃貸でもいいと考えている。実家でリフォームが必要になるとすれば、水回りがメイン。コストは上限1000万円、理想は500万円と考えている。また、兄と妹がいるので将来的には相続のことも考えなくてはならない。

(2)加入保険の保険料について

・本人/終身保険(60歳払込終了、死亡保障1500万円)=保険料1万7500円

・本人/医療保険(終身保障払込終了)

・本人/がん保険(終身保障払込終了)

(3)ボーナスの使いみちについて

財形貯蓄に40万円。それ以外はその年によって異なる。

(4)公的年金と退職金について

公的年金の受給予定額は月16万円、退職金額は1000万円。

■FP深野康彦からの2つのアドバイス

アドバイス1 用意できる老後資金で足りると考えていい

アドバイス2 リフォームの前に相続について明確に

アドバイスの詳細はこちら>>