老後に向けてどれだけ貯蓄をすればいいのか……

将来に向けて貯金を増やすためにはどうしたら

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

BEERLOVERさん(仮名)

男性/会社員/32歳

神奈川県/持ち家・マンション

■家族構成

妻(会社員/31歳)、子ども2人(2歳、0歳)

■相談内容

この1年半くらいで子どもが誕生し、マンションと車を購入したため貯金額がかなり心細いことになっています。毎月、毎年税金を頑張って払っているにもかかわらず、さらに保育園代も高く、生活に苦しさを感じます。中々難しいですが、妻の収入分は手を付けず貯蓄に回せることを目標としています。

そこで、今後子ども達に充分な教育の機会(資金が苦しいと思われるし、内容も充分のため中学までは公立を想定)を与えたとしたら、私達夫婦の老後の備えが大丈夫かご相談させて頂きたいと思います。将来、共働きの場合の夫婦合算で年金がいくら入るのかモデルが見当たらないことから、どれだけ資金を準備すれば良いのか、また、準備できるのか不安で仕方ありません。モデルの年金と準備しておくべき金額をご教示頂きたいと思います。

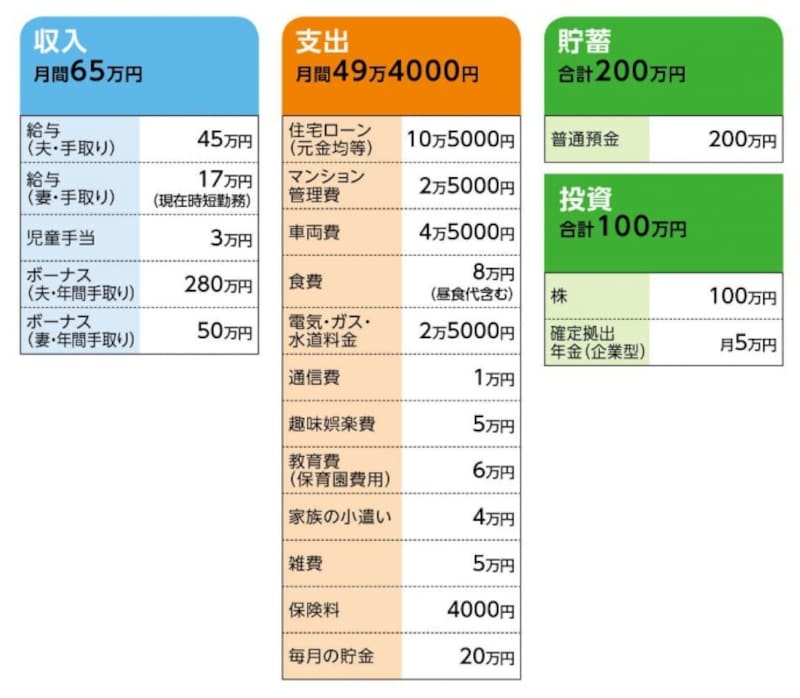

■家計収支データ

BEERLOVERさんの家計収支データ

■家計収支データ補足

(1)加入保険の内訳

・夫/逓減定期保険(死亡保障4000万円)=保険料4000円

(2)車両費の内訳

駐車場/2万5000円、ガソリン代/1万円、自動車保険/1万円

(3)趣味娯楽費の内訳

スポーツ/3万円、外出/2万円

(4)雑費の内訳

美容院/1万円、慶弔・交通費/3万円、被服関連/1万円

(5)ボーナスの使いみちについて

夫の分(280万円)は全額貯蓄、妻の分(50万円)の分は旅行、レジャー費用

(6)住宅ローンについて以下の点をお教えください。

中古マンション/物件価格/ 3780万円

購入諸費用/ 200 万円、頭金/780 万円

返済期間/35年(30年固定)

返済開始時期/2014年2月

(7)妻がフルタイム勤務に戻った場合の収入

手取り月給/20~25万円、ボーナス/年間70万円

(8)退職金

夫3000万円、妻2000万円の予定

■FP深野康彦からの3つのアドバイス

アドバイス1 貯蓄減による心理的プレッシャーと考えよう

アドバイス2 ライフプランの「見える化」を

アドバイス3 備える資金は「近い将来」が優先される

アドバイスの詳細はこちら>>