一生お金で苦労しないために必要な貯金額の計算方法

お金について「不安」を持っている人は多いと思います。そのココロは、この先何がどう変化するかわからないから。でも、年を取ってからお金が足りないなんて悲惨な目には遭いたくはない!というところでしょうか。わたしは一体何歳まで生きるのか、年金はちゃんともらえるのか。年金だけで暮らしていけるのか。老後のことを考えるとなんだか暗い気持ちになってきます。そんなに心配することはありませんよ、と申し上げたいところなのですが、わたしたちは、想定以上に長く生きることになるでしょうから、リタイア後はかなり長いと覚悟しておいた方がよいでしょう。

国立社会保障・人口問題研究所の予想では、2050年には、女性の4人に1人は98歳まで、男性の4人に1人は93歳まで生きるとされています。また、総務省の家計調査によると、60歳以上で2人以上の無職世帯の消費支出は、現役時代の50歳代の支出の約7割ということです。定年後の消費支出は半分くらいになるのではないかなどと楽観視していてはいけませんね。

しかし、ご安心ください。老後までにはまだ時間があります。今から準備をすればよいのです。やみくもに不安がる必要はありません。一番よくないのは、不安だからといって、銀行の窓口に行って相談したり、個人年金保険をすぐに買うことです。商品を選ぶのは一番最後です。基本的な手順は6ステップあります。このコラムでご紹介しますので、ぜひ、続けて読んでください。

明確な意思を持ち、未来をイメージする

話を元に戻し、これからやるべきことは、とにかくお金を貯めることです。月々のお給料の中から貯蓄をするということは、今のお金を未来に移動させるということです。あなたは、欲しいものを手に入れるという目先の欲望より、自分の未来のために貯めることを優先すべきなのです。所得の中で、消費と貯蓄のバランスを取る必要があるのです。受給できる年金だけで足りますか?あなたは、どのような人生を望んでいますか?お金が足りなくなって悲惨なことになりたくない。そう思うのならば、あなたが今すべきことは、必要貯蓄額を貯めていくことです。

何歳まで働き、リタイア後は、今の生活費の何割くらいで生活するつもりですか?

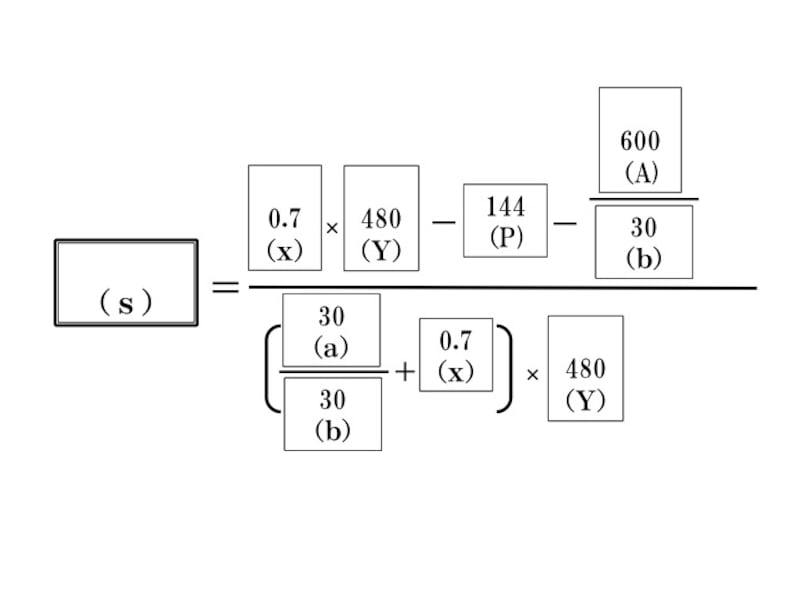

まずファーストステップは、人生設計の基本公式を使って、必要貯蓄率を求めて、月々どのくらい貯蓄をしなければならないかを明確にすることです。以前の記事(貯められない人が教育費をつくるコツ)の中でご紹介した「人生設計の基本公式」を使って、必要貯蓄率を求めます。

人生設計の基本公式

これは、老後、自分がイメージする生活を送るためには、今からどのくらい貯蓄をしていけばよいのかを求めることができる式です。この公式のよいところは、誰でも、何歳であっても使えて、過去を一切問題にしないことです。これまで貯められなかった人も、お金の問題を避けてきた人も、ぜひ計算してみてください。これから、始めればよいのです。

必要貯蓄率を計算する

式に必要な数字を入れていきましょう。一見すると、分数の中に分数があったりして、見ただけでイヤ!と思われるかもしれませんが、計算はとても簡単です。では、電卓とメモ用紙をご用意いただき、早速計算していきましょう。

人生設計の基本公式

1.まず、分子の方から計算します。「手取り年収(Y)」を入れます。これは、今の手取り額ではなく、生涯の手取り年収の平均です。業種にもよりますが、45歳のときの年収が平均になるようです。わからない人は、会社の先輩などに聞いてみてください。夫婦共働きの人は、手取り年収を合計します(例では、480万円にしています)。分母の手取り年収も同じ金額を入れます。

2.次に、「現在資産額(A)」を入れます。預貯金や株や投資信託の時価、貯蓄性の保険や個人向け国債など全て入れます(例では600万円にしました) 。

3.「老後年数(b)」を入れます。退職後何年間かですが、例えば65歳で退職したとしたら、95歳まで生きると想定して「30年」とします。わたしはそんなに長生きしないからと思っていても、95歳まで生きるものと想定しておきましょう(例では30年を入れました)。分母のbにも同じ数を入れます。上の2÷3を計算して出した数をメモしておいてください(例では20になります)。

これは、「現在資産額」を「老後年数」で割ったもの、つまり、現在の資産を老後に取り崩せる1年当たりの金額になります。例では、1年間に20万円取り崩すことができるということです。

4.次に、「老後生活費率(x)」を入れます。現在の生活費の何割で生活をするのか。7割くらいだと思えば「0.7」、住宅ローンも終って、子どもの教育費もかからなくなるので「0.5」と、かなり圧縮できる人もいるでしょう(例では「0.7」にします)。分母のxにも同じ数を入れます。そして、分子の「老後生活費率×手取年収を計算してメモをしてください(例では、480万円×0.7=336万円です)。

5.次に「年金額(P)」を入れます。今後年金額は減ることが予想されますので、少々厳しめにして、会社員の人は「手取り年収」×0.3で計算してください(例では、480万円×0.3=144万円とします)。自営業の人は「手取り年収」×0.1~0.15で計算してみてください。そして分子全体を計算しましょう(例では、336万円—144万円−20万円=172万円です。分子は「172万円」)。

6.分母に移ります。今後何年働くか「現役年数(a)」を入れます。35歳の人が65歳まで働くとすれば「30」になります(例では「30年」とします)。「現役年数(a)」÷「老後年数(b)」を計算してください(例では、30年÷30年=1です)。そして、この数字に「老後生活費率(x)」を足します(例では、1+0.7=1.7です)。出た数字に、「手取り年収(Y)」をかけます。これが分母の数字です(例では、1.7×480万円=816万円 分母は「816万円」)。

7.分子を分母で割ってください。これがあなたの必要貯蓄率になります。例では、172万円÷816万円=0.21で、必要貯蓄率は21%です。

毎月いくら貯めればいいの?

必要貯蓄率が出たら、手取り年収にかけてみましょう。例では、480万円×0.21=100.8万円となります。12カ月で等分するとしたら、毎月約8万4000円を貯蓄していかなければならないことになります。これは、結構きつい金額でしょう。そこで、退職金があることを思い出したならば、その金額を「現在資産額」に加えてみてください。例えば退職金の1500万円を加えれば、必要貯蓄率は、14.9%に下がります。さらに、「老後生活費率」を「0.6」に下げると、必要貯蓄率は9.6%になります。このように、様々なケースで計算をしてみてください。何はともあれ、ご自身の経済的な現実をみることが大切です。

【関連記事】