確定拠出年金の節税効果をライフスタイル別で検証~独身女性 会社員編~

2017年からほぼすべての日本人が加入できるようになった「確定拠出年金」。確定拠出年金には「個人型」と「企業型」があり、個人型はiDeCo<イデコ>と呼ばれます。

会社員の独身女性が401kを使ったときの節税効果

iDeCoの場合、最低5000円から加入でき、1000円単位で掛け金の変更が可能で、上限額は働き方や会社の年金制度により異なります。今回は、独身女性の会社員の場合で確定拠出年金の節税効果を検証しましょう。

【関連記事をチェック!】

独身男性の確定拠出年金の節税効果は1400万円にも?

【Bさんプロフィール】

・家族構成:独身女性

・職業:会社員

・年齢:32歳

・年収:300万円

・貯蓄:300万円

・毎月の掛け金:2.3万円(企業年金がない会社員)

・住まい:自宅暮らし

所得控除の効果は約116万円!

Bさんは32歳の会社員で独身女性です。自宅暮らしなので自由になるお金も多く、貯金も毎月できる状況なので、将来に備えてiDeCoの掛け金は、上限額2万3000円にしました。Bさんが毎月2万3000円(年間27万6000円)、60歳まで掛け金を拠出したとします。所得控除による節税効果をシミュレーションしてみましょう。

300万円(年収)− 108万円(給与所得控除)- 43万円(社会保険料控除※2)- 38万円(基礎控除)= 111万円(課税所得)

※1 1万円未満四捨五入

※2 東京都の料率にて計算。ボーナス2回、それぞれ1か月分と想定。

課税所得が111万円であるので、所得税率は5%が適用となります。

(1)年額の所得税還付金=27.6万円×5%=1万3800円

(2)翌年の住民税の軽減額=27.6万円×10%=2万7600円

(3)28年間の所得控除による年間節税額=115万9200円(4万1400円×28年間)

運用益非課税によるメリットは約412万円

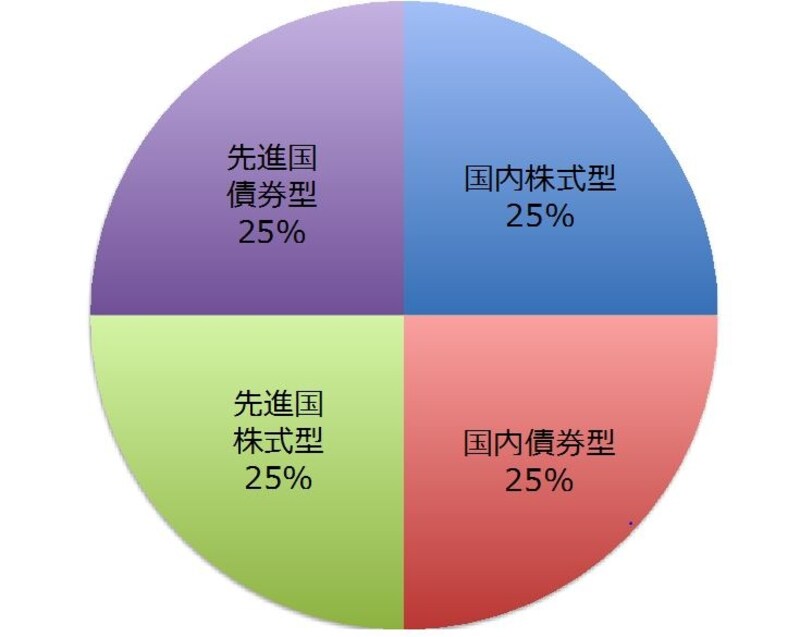

iDeCoで選択した商品の運用益についてもみていきましょう。Bさんの場合、独身で自宅暮らしなので、リスク許容度は高いといえますが、初めての運用なので、リスクが高い運用は避けたいとのこと。とはいえ、このまま独身かもしれないし、ひとりで生きていくとなったらお金も増やしたい。そこでリスクを低くして安定的に運用できることを考えて、国内株式型投信25%、国内債券型投信25%、先進国株式型投信25%、先進国債券型投信25%と国内外の株、債券に等分で配分。この配分比率で運用した場合、過去の成績から運用利回り3%程度。毎月2万3000円を28年間、運用利回り3%で運用した場合、28年後の運用益は約412万円。

会社員女性Bさんのポートフォリオ

節税額合計は約528万円に

所得控除による節税額約116万円と運用益約412万円を足すと、節税額合計は、約528万円となります。Bさんの場合は毎月の掛け金は2万3000円でしたが、他の掛け金のバージョンも表に載せてありますので、参考にしてみてください。

Bさんの毎月の401k掛け金と節税効果