不安定の職種のため買い替えによる住宅ローンが心配です

マンション買い替えは可能?

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

めーめーさん(仮名)

女性/契約社員/41歳

近畿地方/持ち家・マンション

■家族構成

夫(派遣社員/37歳)、子ども(4歳)

■相談内容

現在所有のマンションのローンを、住宅ローン減税が終わった、その5年後に完済する予定です。その後、今のマンションより立地が良く広い家に住み替えたいと思っていますが、夫婦とも不安定な非正規社員で退職金もないとなると、買い替えは止めた方がいいでしょうか。

加えて、保険について、夫の死亡保障が足りないのではと思いますが、人間ドッグでピロリ菌が見つかり、追加加入できませんでした。ローン完済後は団信がなくなることもあり、心配です。今からでも加入できる保険はあるでしょうか。

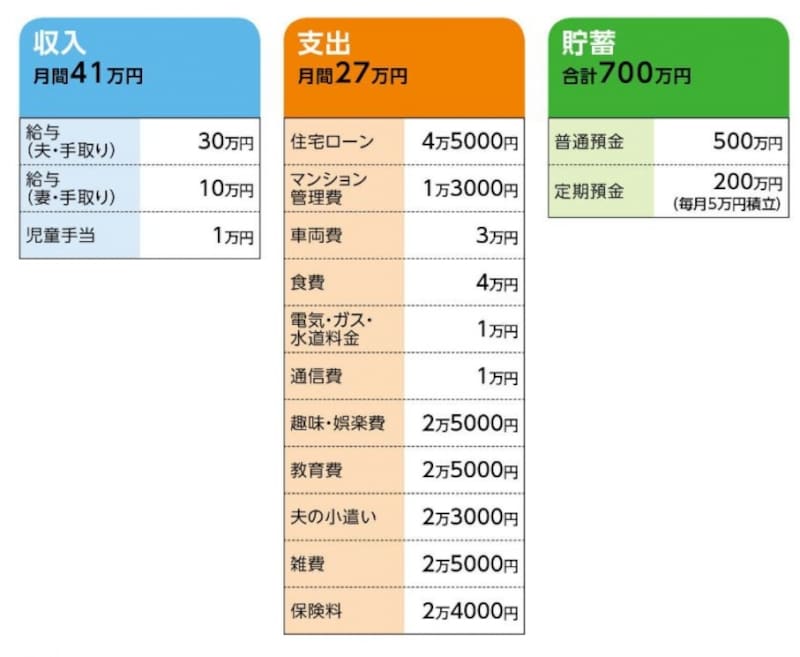

■家計収支データ

「めーめー」さんの家計収支データ

■家計収支データ補足

(1)加入保険の内訳

・夫/共済(病気死亡200万円、病気入院2250円)=保険料1000円

・妻/共済(病気死亡200万円、病気入院2250円)=保険料1000円

・妻/個人年金保険(65歳から10年確定、年金額45万円)=保険料1万5000円

※自分の貯蓄から払っているので家計には影響がない

・学資保険(18歳満期、満期金250万円)=保険料1万375円

・子どもの共済(病気死亡200万円、入院5000円、損害賠償100万円)=保険料1000円

(2)住宅ローンの内訳

中古マンション(購入時築29年)、物件価格(=借入金)/980万円、

借入期間/22年、返済開始/2012年、金利/固定10年間1.65%

毎月の返済額/4万5000円、ボーナスの返済額/0円

(3)車両費の内訳

駐車場代/1万2000円、ガソリン代/4000円

通勤先の駐車場/1万4000円

(4)子どもの進路希望について

大学は国公立希望。高校入試で公立が難しいため、中高一貫校の私立へ受験も検討している。

(5)夫の収入と貯蓄ペース

夫は派遣社員、妻は契約社員のため、ともにボーナス、退職金はない。夫の仕事は契約更新はありそうだが、昇給はあまり望めない。妻は契約社員になったばかりでどれくらい働けるか(更新されるか)未定。また、夫が時給制のため少ない月は30万円、多いときは40万円以上あり。自動車税や車検、固定資産税などは支出から。毎年口座には100万円は増えている。

(6)マンションの売却と住み替え物件について

現在所有のマンションと同じ建物、同じ間取り(2LDKの60平米)で1階の物件が780万円で売りに出ている(相談者宅は2階)。ただし、この値段で実際に売却は難しいとのこと。買い替えについては、一戸建て希望だが、条件的に市外となるため、現実的には中古マンションをリノベーションしようと考えている。

■FP深野康彦からの3つのアドバイス

アドバイス1 前倒しで買い替えを検討してみる

アドバイス2 無理のないローンなら買い替えは可能

アドバイス3 保険料が割高でも割り切るしかない

アドバイスの詳細はこちら>>