毎月やりくりで精一杯のため、教育費が用意できません

子どもの教育費、準備できるでしょうか?

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

いなにわさん(仮名)

女性/会社員/46歳

東北在住/持ち家・一戸建て

■家族構成

両親(年金暮らし)、夫(40代/会社員)、子ども2人(10歳/双子)

■相談内容

月々のやりくりで精一杯、子供の進学が心配です。どうしたら貯金しながら余裕をもって生活できるでしょうか。震災でクルマをなくしたため購入。また、転居、転職で給与が約半分になりました。子どもが双子なので一度に出費がかさむためなかなか貯金ができません。

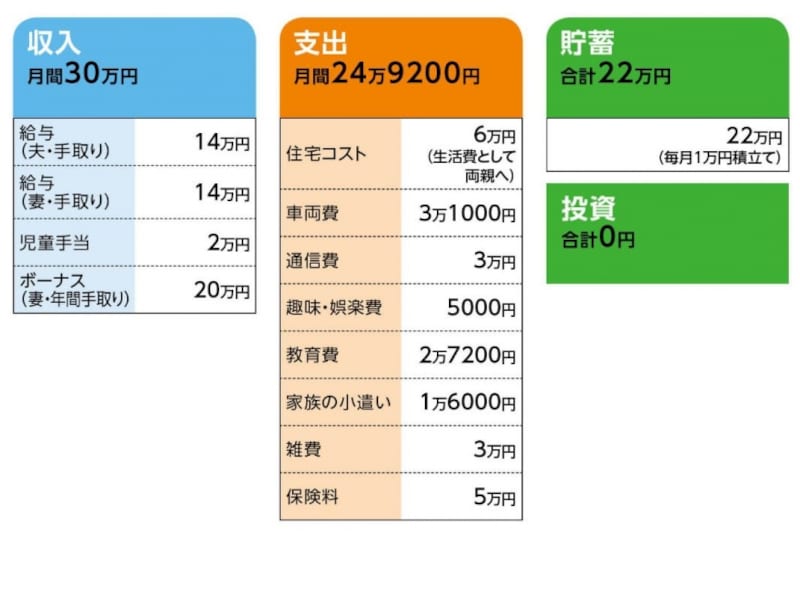

■家計収支データ

「いなにわ」さんの家計収支データ

■家計収支データ補足

(1)加入保険の内訳

・夫/終身保険(死亡保障550万円、65歳払い込み終了、医療特約入院1万円、がん診断給付50万円など)=保険料1万1078円

・妻/終身保険(死亡保障100万円、65歳払い込み終了、医療特約入院5000円、がん診断給付50万円)=保険料 5755円

・妻/個人年金保険(65歳から10年確定、年金額32万6000円)=保険料1万円

・子/医療保険(保険期間2022年、入院給付金5000円 運動器損傷給付5万円)=保険料2070円×2人分

・子/学資保険(5年ごと利差配当つき、満期保険金額100万円)=保険料 9553円×2人分

(2)通信費3万円の内訳

両親ガラケー2台4500円×2台 スマホ2台、プロバイダー料、ひかり電話 2万5500円

(3)教育費の内訳

学校費1万6000円、通信教育6200円、習い事5000円

(4)ボーナスの使いみち

カードローンの返済(生活費に使用/残額20万円)、自動車税

(5)両親の年金額

月20万円弱

■FP深野康彦からの3つのアドバイス

アドバイス1 保険見直しで月2万円を捻出

アドバイス2 頼れるならさらに親に頼ってもいい

アドバイス3 大学進学は仕送りが発生するかどうかカギ

アドバイスの詳細はこちら>>