収入減と家計支出のアップ。どう対処すればいいですか?

夫婦で不安定な収入に悩む

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

まんもすさん(仮名)

男性/派遣社員/43歳

関東地方/賃貸住宅

■家族構成

妻(派遣社員/46歳)

■相談内容

今年の5月に派遣契約が切れ、9月に短期の派遣の仕事があり(通勤片道3時間)12月までは記載した収入が確保できていますが、その後またしばらく休職状態になる可能性があります。常用雇用型の派遣会社に登録しているため、休職中でも月11万円の手当が受けられますが、ボーナスもなくこの収入では生活できません。ハローワークで転職先を探したりしていますが、未だ希望する勤務先(フルタイム/月収20万円)はありません。今年結婚した妻も派遣社員のため、彼女も契約が切れたらと思うと、とても不安です。

また、独身時代に比べ、食費や光熱費が2倍になったのをもう少し抑えたいと思っています(結婚前は月14万円で生活できていました)。家族の小遣いやレジャー費も半分くらいにしたいと考えています。ただし、妻は今よりも節約することに反対で、むしろもう少し外食する機会を増やしたいようです。妻をなかなか説得できず、収入も減って不安です。アドバイスを頂けたら幸いです。

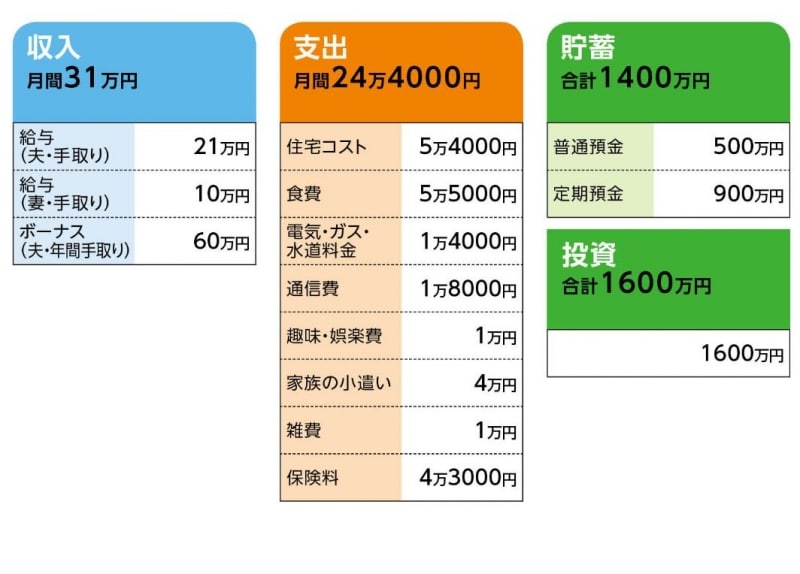

■家計収支データ

「まんもす」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

生活費補てん30万円、家財購入5万円、旅行その他支出(予備費)10万円、貯蓄15万円

(2)加入保険の内訳

・夫/がん保険(終身払い終身保障、入院1万円、診断給付金100万円)=保険料4000円

・夫/終身保険(死亡保障3000万円、55歳払込終了)=保険料1万2000円

・夫/個人年金保険(65歳から10年確定、年金額93万円)=保険料2万円

・妻/定期保険=保険料7000円

(一時払い済み保険)

・夫/個人年金(2016年満期/満期金1万5000米ドル)

・夫/個人年金(2019年満期/豪ドル/元金240万円、年利3%)

・夫/個人年金(2020年満期/米ドル/150万円、年利3%)

(3)住宅について

住宅購入は現在考えていない。定年後は、兄弟が使用していなければ、妻または夫の実家に(土地は借地、建物は両親の持ち家)引っ越すか、このまま賃貸暮らしとなる。65歳以降でどちらかの体に不自由が出てきたら、有料老人ホームへの転居を考えている。

(4)貯蓄と投資について

今まで投信を利益確定売りしたことはない。8割は分配金再投資、2割は分配金受取。貯金はすべて夫が独身時代に貯めたもの。投資信託は評価益で100万円くらいはプラス(元本1500万円)。

■FP深野康彦からの3つのアドバイス

アドバイス1 2年程度は妻の言い分を受け入れてみる

アドバイス2 金融資産を老後まで取り崩さない

アドバイス3 終身保険は前納してもいい

アドバイスの詳細はこちら>>