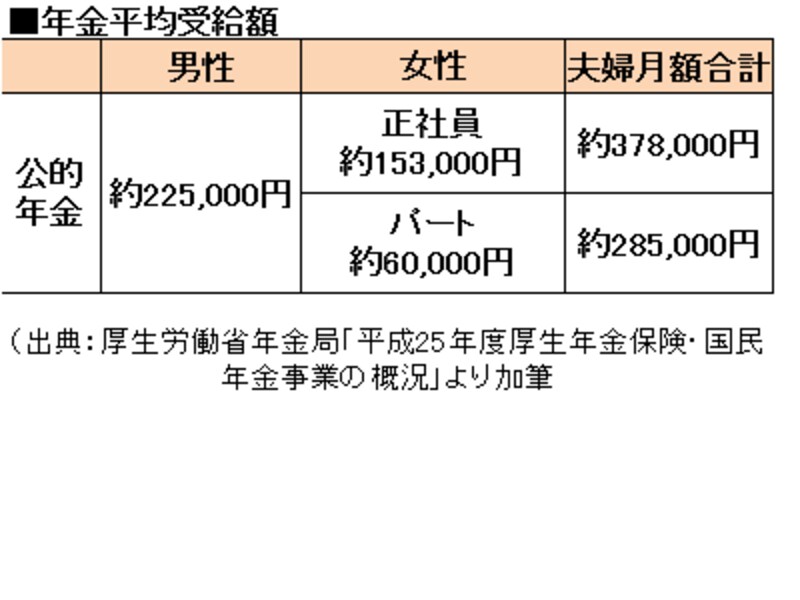

女性の年金受給額は男性より少ない

多くの女性が老後に対する漠然とした不安を抱えています。なぜなら女性の受取る年金額は男性より少ないからです。現実的に、男性はひとつの会社に長く勤務し、収入を継続的に上げていく事が可能なので、納める厚生年金も増えて、結果的にしっかりとした年金を受取る事が可能です。

しかし、女性は結婚や出産・育児・夫の転勤・介護・離婚というように、家族の状況によって、働き方を変えざるを得ないという現実がある為、収入を継続的に増やしていくという事が難しい、納める厚生年金も少なくなりがちなので、結果的に受取る年金も男性としたらぐっと少なくなりやすいのです。

平均年金受給額

夫婦合算で考えれば、生活に困らないとはいえ、やはり生活費以外で自由になる「自分だけのお金」が少しでもあると気持ちに余裕が出ますね。現役を引退したとしても、60歳~70歳台は体力的にも趣味や旅行、孫との触れ合いなど「お金」を使って楽しむ事が楽しい年代ですので、余裕のある老後にしたいものです。ではどのような対策を取れば良いでしょう。

円建ての個人年金(確定型)

いわゆる一般的な個人年金です。ひと昔前とすると利率は下がりましたが、将来受け取る年金額が確定している事は安心度と計画性に優れていると言えます。更に個人年金保険料控除で節税面にも気を配ってみましょう。◆個人年金

35歳女性 払込期間60歳まで 10年確定年金 年金額30万円

毎月の保険料 9,435円

払込保険料総額 2,830,500円

受取る年金総額 300万円⇒約17万円のお得

↓ ↓

更に

◆個人年金保険料控除の威力!

毎年の個人年金保険料のうち4万円まで所得控除があります。

年収が400万円で税率が5%の場合

節税効果は約年2,000円×25年=50,000円!

個人年金で増えるお金と節税効果を足すと

17万円+5万円=22万円のお得

◆定期積立(金利0.02%で1年複利)の場合の利息は雀の涙・・・

毎月1万円を25年間積み立てて300万円貯めた場合の利息は7,400円

*全ての試算において税金は考慮していません

女性も自分のお金を確保しワクワクと老後を迎えよう!

以上のような個人年金の場合、60歳まで毎月1万円を貯蓄する感覚で、老後のお金を貯めることができます。更に個人年金保険料控除で節税効果も得られる為、更にメリットは高くなります。老後の生活費の補填もあるでしょうが、余裕がある場合はこの30万円で毎年何をしようかとワクワクするのではないでしょうか?前述したように、60歳~70歳代は体力的にも趣味や旅行、孫との触れ合いなど「お金」を使って楽しむ事が楽しい年代です。お金を貯めるにはコツコツしかありません。老後までの「時間」を使って、無理のないお金を老後資金として確実に貯まる方法で貯めていくことがワクワクする老後を迎えるコツです。

マイナス金利の影響もあり、個人年金を販売休止にする保険会社もあります。早目に検討する事をお勧めします。

毎月1万円の貯蓄も難しいという場合は?

毎月1万円をねん出するのも難しいという場合は、根本的に「収入」と「支出」を見直してみましょう。◆収入を増やす

今の収入が少ない場合、増やす事を考えましょう。老後の事を考え始めるのは40歳になる頃が一般的です。その頃になると子育ても少し落ち着き、環境的にも働きやすい時期になってきますので、「収入をあげる」事を真剣に考えてもいいのではないでしょうか?

1、専業主婦⇒パート⇒正社員とステップアップ

このように、厚生年金部分も増えて、手取りが増えれば老後の貯蓄に回すお金もできます。

2、自分で起業したり、副業を始める

子育ての隙間時間を使い、自宅でできる仕事を持つのも女性にとっての良い選択です。その仕事を育てていけば収入も確実に増えていきます。

例えばフラワーアレンジメントの先生になるなど、趣味を生かしてスキルアップし、

フラワーアレンジメントの先生になる

◆支出を減らす

誰でもすぐに取り掛かる事ができるのが支出を減らすことです。家計簿をつけ無駄を省いて生活費が1割でも減らすことができれば家計はぐっと軽くなります。1割減らせば、貯蓄に回すお金ができるでしょう。

今回は、円建ての個人年金にフォーカスしましたが、老後資金を貯める方法は他にも外貨建ての個人年金や確定拠出年金があります。いずれも定期積立や円建ての個人年金との違いは「将来受け取る年金額(満期金)が変動すること」です。つまり、金融商品を使って老後のお金を使って準備していきますので、金融商品や投資に対する知識が必要になります。

まずは円建ての商品で安定を築き、そのうえで投資の勉強をしながらリスク性のある商品を少しずつ上乗せしていくと良いでしょう。

【関連記事をチェック】

世帯収入アップも!専業主婦が仕事復帰するポイント

老後のお金不安が少ない!安泰な人の特徴

ハッピー老後を迎えるために必要な3つの資産