教育費の高騰にそなえる、よい積み立て法はありますか?

教育費の高騰が心配です

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

コーヒー牛乳さん(仮名)

男性/会社員/33歳

東京都/賃貸住宅

■家族構成

妻(契約社員/32歳)

■相談内容

貯蓄額と金融資産で現在6000万円程度ございます。貧しい家庭で育ったため、あまり散財しないよう努めています。また、確たる戦略もなく米国株を持っているため、リスク分散という観点からも少々不安が残ります。今後の資産運用(海外資産を含めた)についてご相談させてください。また、現在子供を持つことを計画しておりますが、2030年頃には高等教育の教育費がかなり高騰しているのではないかと危惧しております。主に大学、大学院など、教育費の高騰を想定した場合、よい学資保険など、推奨の積立方法などはありますでしょうか? ちなみに、預金のうち1500万円は将来の教育費として手を付けずにいるつもりです。

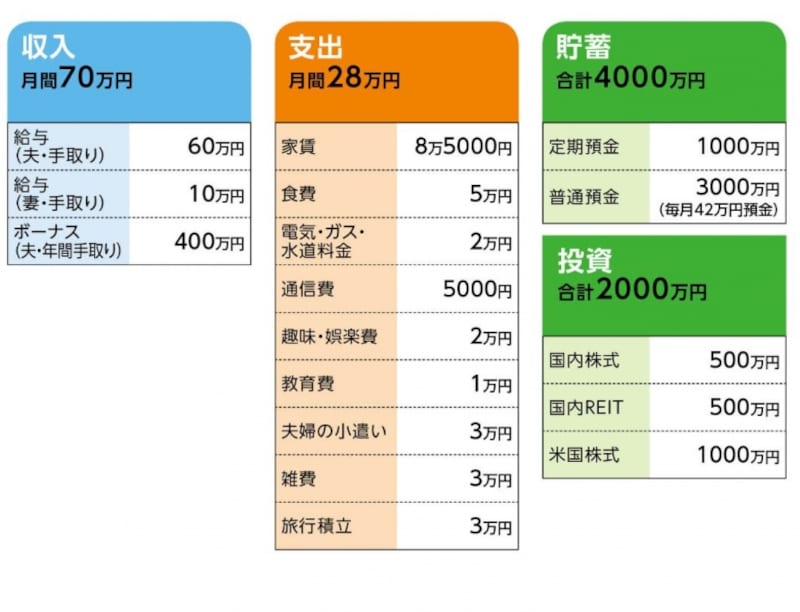

■家計収支データ

「コーヒー牛乳さん」の家計収支データ

■家計収支データ補足

(1)住宅購入について

現時点で購入の希望なし

(2)将来的な実家への援助

両親および実弟への援助の可能性はゼロではない。

ただし、それも月3万円、5~6年=200万円と程度を考えている。

■FP深野康彦からの3つのアドバイス

アドバイス1 人生や家族を豊かにする支出もある

アドバイス2 進路によってかかる教育費は大きく変わる

アドバイス3 確定拠出年金は現役時代も恩恵あり

アドバイスの詳細はこちら>>