一人でしっかり生きる道を作って行きたい

社会保険がない会社に勤務

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

ちゃむさん(仮名)

女性/会社員/40歳

埼玉県/借家

■家族構成

独身、一人暮らし

■相談内容

激務により体調を崩したため、去年、10年間勤めた会社を退職しました。新しい職場、仕事は以前より楽で良いのですが、社会保険がなく(雇用保険・労災保険はあるが、厚生年金と健康保険に加入できず)、今後も働き続けて良いものか、だんだん不安になってきました。独り身で老後も不安ですし、社会保険完備の会社に転職すべきか悩んでいます。また、老後に備え、月々の貯金を一部確定拠出年金に回してもいいのかな?と思ったのですが、勉強不足なのでまだ手は出していません。あまり体が丈夫ではないため、安い医療保険には加入できなかったため任意の保険にも未加入です。この歳でそれはまずいでしょうか……。今後結婚の予定もないので、今から一人でしっかり生きる道を作って行きたいです。

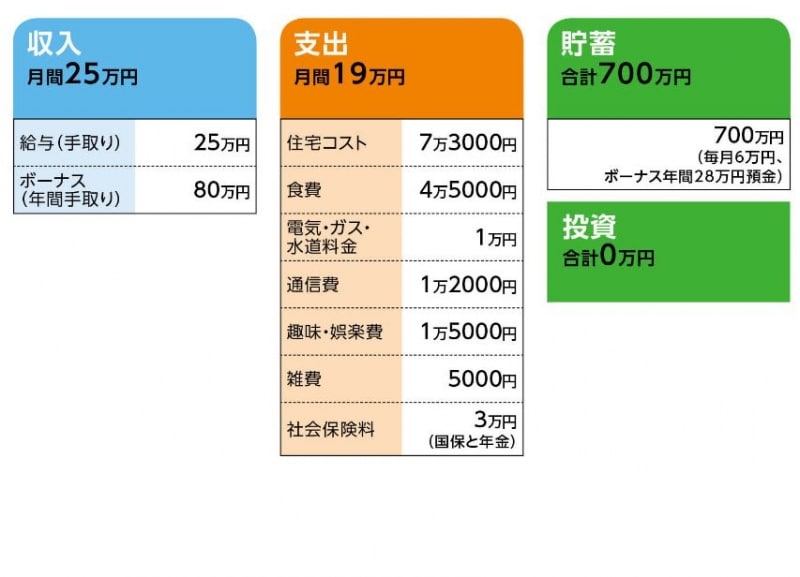

■家計収支データ

「ちゃむ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

貯蓄28万円、衣服、靴など通勤で使用するもの10万円、残りは国保・年金・住民税の支払・家賃更新料(年3万4000円+保証会社へ1万円)にまわす。

(2)住宅購入について

以前はマンション購入も考えたが、30代で何度か入院し、購入自体リスクが高すぎると思いあきらめた。

(3)実家について

現時点で戻ることは考えていないが、将来介護が発生する、もしくはどちらかが亡くなった場合、戻る可能性はあり。ともあれ、実家が持家一戸建てなので、最終的には実家に帰ることになりそう。

(4)趣味娯楽費の内容

ペットの餌代などが7000円ほど。残りは本や雑貨を買う。化粧品代は月1000~2000円。洋服は夏と冬のバーゲン以外ではほぼ買わず、姉からのおさがりをもらっている。

■FP深野康彦からの3つのアドバイス

アドバイス1 60歳で貯蓄3000万円も不可能ではない

アドバイス2 実家に住むことを想定しての賃貸が正解

アドバイス3 保険に無理に入らず貯蓄でカバーする

アドバイスの詳細はこちら>>