能天気な夫に頼らず、教育資金を用意するには?

子どもへの仕送りが高額になりそう

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

みねっとさん(仮名)

女性/パート/40歳

長野県/賃貸住宅

■家族構成

夫(団体職員/47歳)、子ども3人(15歳、10歳、7歳)

■相談内容

夫は、職業に対する自分なりの理想が強く、今回の転職も2年半がかかり、その間に貯蓄から生活費として300万円を切り崩しました。そのため、私は子育てをしながら、昼間にはパート、早朝には新聞配達を掛け持ちし、必死で働きましたが、長年かけてせっかく貯めた貯金を使われてしまったことを思うと、以前のように頑張って節約する気力が失せてしまいました。

しかも、夫の転職先の条件が、現在住んでいる山間の村に定住するということでした。夫の実家から近く(車で1時間ほど)家賃補助などの支援もありますが、クルマの維持費や冬の暖房費がかかります。そして何より、自宅から通える範囲に希望する学校がなく、来年高校進学の上の子は下宿を予定しています。そのコストを考えると、大学進学を希望しているもののその費用が足せるかどうか……。さらに下の子たちの教育費もあります。

そんな状態でありながら、今も就職活動をしています。夫が言うには、給料が良く、ボーナスも出て、昇給もあり、休みがきちん取れて残業もない。社長が尊敬できて、嫌な人間がいなく、友人からは「いいところに勤めているね」と言われる、そのすべてを満たす職場なのだとか……。しかも、そのためにガソリンを無駄に使い、家族の苦労も家計が火の車であることも知らず、能天気に人生を考えているのです。夫に頼らず、何とか家計を立て直すためのアドバイスをよろしくお願いいたします。また、こんな私のストレス解消にお付き合いいただき、また、相談を取り上げていただいたこと、ありがとうございました。

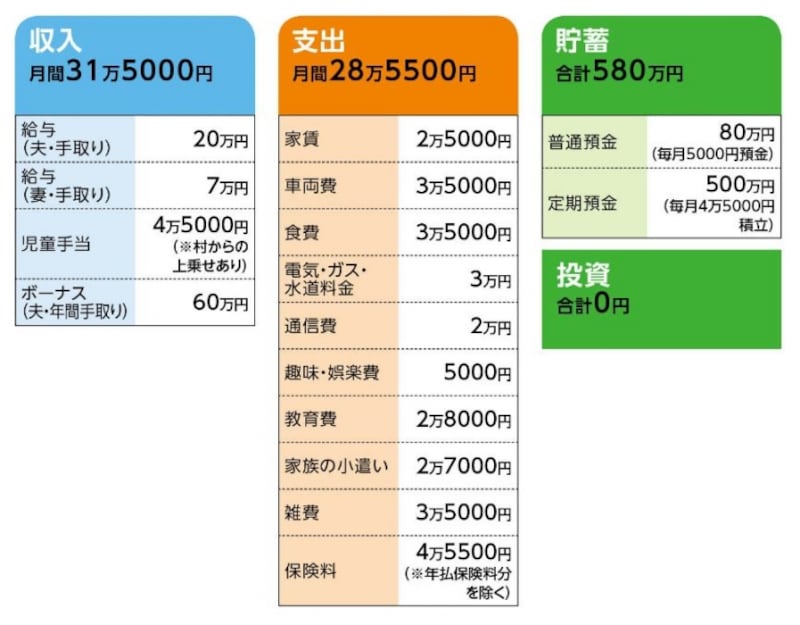

■家計収支データ

「みねっと」さんの家計収支データ

■家計収支データ追加質問

(1)加入保険の内訳

[夫]

・終身保健(死亡保障100万円、3大疾病一時金150万円、15年毎更新)=保険料3824円(※年払い/解約しようか迷っている)

・収入保障保険(保険期間60歳、毎月10万円)=保険料3450円(年払い)

・医療保険(終身保障60歳払い済み、入院5000円、がん診断一時金50万円、他に手術給付金、入院給付金)=保険料6500円(年払い)

・医療保険(終身保障終身払い、入院5000円)=保険料3115円(※職場関連のため解約は不可)

・個人年金保険(60歳から10年確定、年金額80万円)=保険料1万43円(年払い)

[妻]

・終身保険(死亡保障120万円、定期特約1200万円、3大疾病一時金200万円)=保険料4253円(※来年、保険料更新のため減額検討中)

・医療保険(終身保障60歳払込修了、入院5000円 手術給付金10万円)=保険料3110円(年払い)

・個人年金保険(60歳から10年確定、年金額60万円)=保険料7107円(年払い)

[子ども]

・真ん中の子/学資保険(10歳払込終了、18歳満期、満期金100万円、一時金15歳20万円)=保険料1万1994円。

・末っ子/学資保険(10歳払込終了、17歳から学資年金40万円×4回)=保険料2万2924円

(上記の個人年金保険を今年解約した場合)

夫/解約返戻金は約287万円、これまでに支払った保険料245万円

妻/解約返戻金は約183万円、これまでに支払った保険料173万円

(2)車両費の内訳

ガソリン代/夫2万5000円(普通自動車)、/妻5000円(軽自動車)

メンテナンス費用5000円

(3)教育費の内訳

一番上の子/寮費(村の中学校で寮生活)4000円、食費6000円、学校教材費3000円

二番目、三番目の子/給食費など1万3000円、学童保育2000円(ともに2人分)

(4)小遣いの内訳

夫2万円(昼食代込み)、妻5000円、上の子1500円、真ん中の子500円

(5)雑費の内訳

日用品費5000円、子ども被服費・学用品費など6000円、夫・職場交際費 5000円、医療費5000円、NHK・新聞4000円、その他雑貨、灯油代など1万円

(6)ボーナスの使いみちの例

年払い保険料37万2000円、自動車保険料、火災保険料1万2000円、タイヤ代/普通車6万円(夏用・冬用タイヤが必須、夏タイヤは1シーズンで買い替えが必要)、軽自動車2万円、他車検の年割分、税金など。

夫職場の旅行費用/年間5万~10万円、上の子の研修旅行代/年間3~10万円

(7)妻の収入アップについて

現在の職場でパートから嘱託職員(年収200万円ほど)になることが可能だが、その場合住宅費が年収に応じての負担のため、10万円に上がってしまう。過疎の村のため、他に賃貸住宅を探すという選択肢がほぼない。また、体力的にも時間的にもフルタイムで働いて、育児、家事をこなす自信がないとのこと。夫の実家に子どもを預けることについては、妻自身があまり実家に頼りたくないという気持ちが強い。

(8)引っ越すという選択肢について

夫が今の職場にいる以上、現在住んでいる村から引っ越すことはできない。転職し、市街地での勤務先に決まれば引っ越しも可能だが、現実問題として夫の経歴、年齢では有利な就職はきびしく、また、今の仕事は比較的安定しているため、突然職を失うというリスクが少ない。また、引っ越しをすればその費用がまたかかるし、村の住民たちも自分たち出てしまうことで落胆する。そう思うと申し訳ない気持ちもあるとのこと。

■FP深野康彦からの3つのアドバイス

アドバイス1 教育資金づくりを最優先にキャッシュフローを割り出す

アドバイス2 個人年金保険で教育資金の不足を補う

アドバイス3 ご主人と第三者を交えて話し合いを

アドバイスの詳細はこちら>>