住宅ローンの返済、教育資金、老後資金、大丈夫でしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、大きな住宅ローンを背負うことになる30代の主婦で会社員の方です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

ももさん(仮名)

女性/会社員/32歳

関東地方/持ち家・一戸建て

■家族構成

夫(32歳/会社員※単身赴任中)、子ども2人(4歳、1歳)

■相談内容

住宅購入後、きちんと教育費の貯蓄、老後の貯蓄ができるか不安です。主人は単身赴任のため、その費用もかさみます。住宅ローンの額が大きいので、返していけるかも不安です。私は、フルタイム勤務に戻れば収入はアップします。

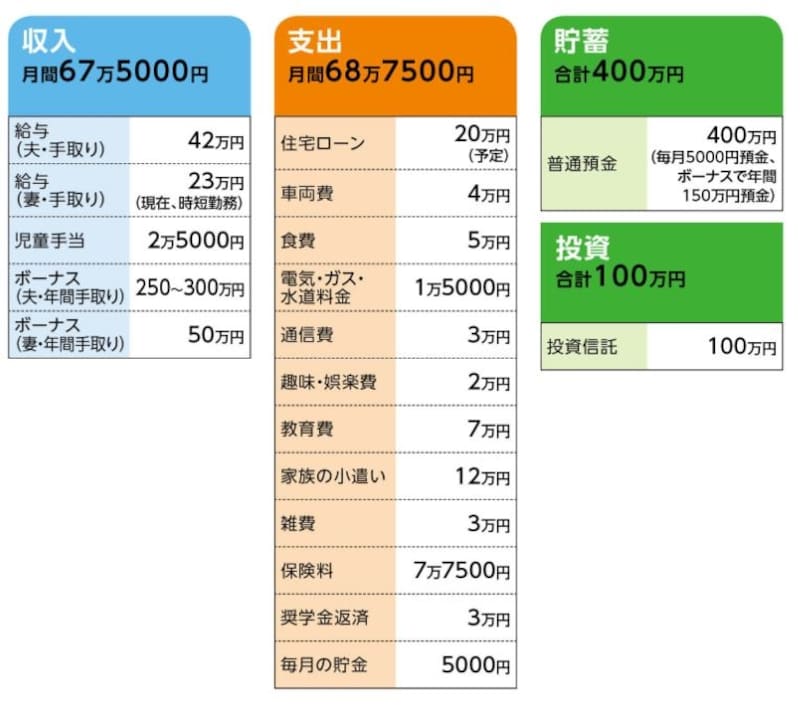

■家計収支データ

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

大きな住宅ローンを背負うことになります

■相談者

ももさん(仮名)

女性/会社員/32歳

関東地方/持ち家・一戸建て

■家族構成

夫(32歳/会社員※単身赴任中)、子ども2人(4歳、1歳)

■相談内容

住宅購入後、きちんと教育費の貯蓄、老後の貯蓄ができるか不安です。主人は単身赴任のため、その費用もかさみます。住宅ローンの額が大きいので、返していけるかも不安です。私は、フルタイム勤務に戻れば収入はアップします。

■家計収支データ

「もも」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

貯蓄150万円、旅行30万円、クルマ保険15万円、クルマ車検10万円、冠婚葬祭積立20万円、残り生活費補填

(2)加入保険の内訳

・夫/終身保険(死亡10万米ドル、払込期間15年)=保険料170.3米ドル

・妻/終身保険(死亡10万米ドル、払込期間15年)=保険料170.3米ドル

・夫/年金定期付変額保険(65歳満期、死亡時~65歳まで基本年金240万円支給、満期時に生存していれば満期金として積立分)=保険料1万9000円

・妻/年金定期付変額保険(65歳満期、死亡時~65歳まで基本年金185万円支給、満期時に生存していれば満期金として積立分)=保険料1万2000円

・夫/医療保険(終身保障60歳払込終了、入院5000円、ガン診断特約付)=保険料5500円

・妻/医療保険(終身保障60歳払込終了、入院5000円、ガン診断特約、女性疾病特約付)=保険料5200円

(※1米ドル=105円で換算)

(3)住宅ローンについて

・借入総額/6700万円(予定)、頭金350万円

(土地分)

3300万円/平成28年3月ローン開始/30年固定/1.15%

(建物分)

3400万円/平成28年8月ローン開始/35年(金利未定)

※おそらく毎月20万円前後の返済

(4)家族の小遣いの内訳

12万円のうち夫の単身赴任生活費10万円、妻の昼食代2万円。ただし、夫の分は月によってバラツキがあり、飲み会が多い月は増える。幅としては10万~15万円といったところ。

■FP深野康彦からの3つのアドバイス

アドバイス1 マネープランがボーナス依存の危うさ

アドバイス2 保険の為替リスクはやはり不安

アドバイス3 貯蓄が増えれば有利な選択肢が増える

アドバイスの詳細はこちら>>