今後一人で生きていくために必要なことはありますか?

今後一人で生き抜くためには

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

Miraさん(仮名)

女性/会社員/34歳

大阪府/持ち家・マンション

■家族構成

独身、一人暮らし

■相談内容

勤務先が10~20年も続かないので、いずれ転職が必要になってきます。そのときに必要な資金や手続きなどを教えていただきたいです。希望としては、3年後ぐらいまでに社会人枠での公務員への転職を考えています。今後、結婚はしないので、自活の道になります。老後も収入面が気になります。

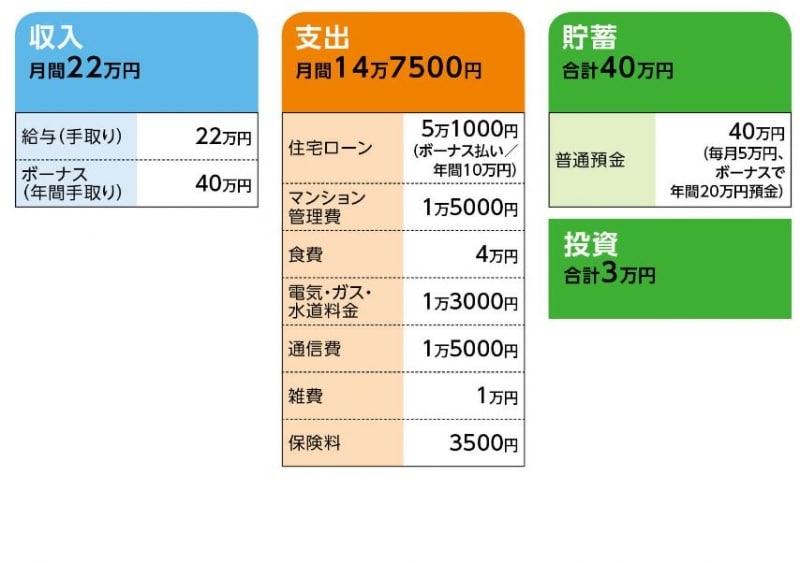

■家計収支データ

「Mira」さんの家計収支データ

■家計収支データ補足

(1)住宅ローンについて

借入額1480万円、平成28年5月より返済期間20年、変動金利0.775%、

頭金120万円、物件/平成11年完成、専有面積50平米前後

(2)加入保険の内訳

・本人/がん保険(定期タイプ、診断給付金100万円)=保険料1131円

・本人/医療保険(終身保障終身払い、入院5000円、通院5000円、先進医療2000万円など)=保険料2217円

■FP深野康彦からの3つのアドバイス

アドバイス1 焦って不本意な転職をすることがもっとも怖い

アドバイス2 今の貯蓄ペースを維持していくことがまずは先決

アドバイス3 確定拠出年金で節税しながら増やしてみる

アドバイスの詳細はこちら>>