夫は非正規社員。私が頑張れば何とかなるでしょうか?

第二子とマンション購入を両方希望しているが

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

はるなさん(仮名)

女性/会社員/38歳

東京都/賃貸住宅

■家族構成

夫(契約社員/43歳)、子ども(0歳)

■相談内容

現在育休中です。来年フルタイムで復帰予定しています。夫も正社員でしたが、望まない単身赴任やパワハラなどで疲弊し、私の勧めもあり退職しました。今は契約社員ですが、自分の好きな分野で楽しそうに働いており、さらに子どもも授かることができて良かったと思っています。

ただ、夫には特別なスキルもないため、年齢も上がっていく上で今後の雇用継続に不安もあります。私自身は、夫が稼げないなら私が頑張れば家族3人なら何とかなるかな、と思っています。

ご相談したいのは、このような状況下で第2子は望めるのか、ということです。年齢もありますし、可能なら2年以内にはと思っていますが、無謀でしょうか。なお、夫婦2人とも地方出身のため、近くに頼れる親や親戚はいません。

また、退職後はどちらかの地元か地方に移住する予定でおり、東京で不動産を購入するつもりはありませんでした。しかし、3人でも今の住まいは手狭で、新たに広めな賃貸に引っ越した場合、近隣では家賃が5万円ほどアップしています。なので、中古のマンションを購入すべきか悩んでいます。子育てのサポートが得られないので、通勤時間が長い郊外に引っ越すのは体力的に厳しいかな、と感じています。加えて、保険嫌いの夫ですが、保険に加入した方がいいかも、合わせてアドバイスをお願いいたします。

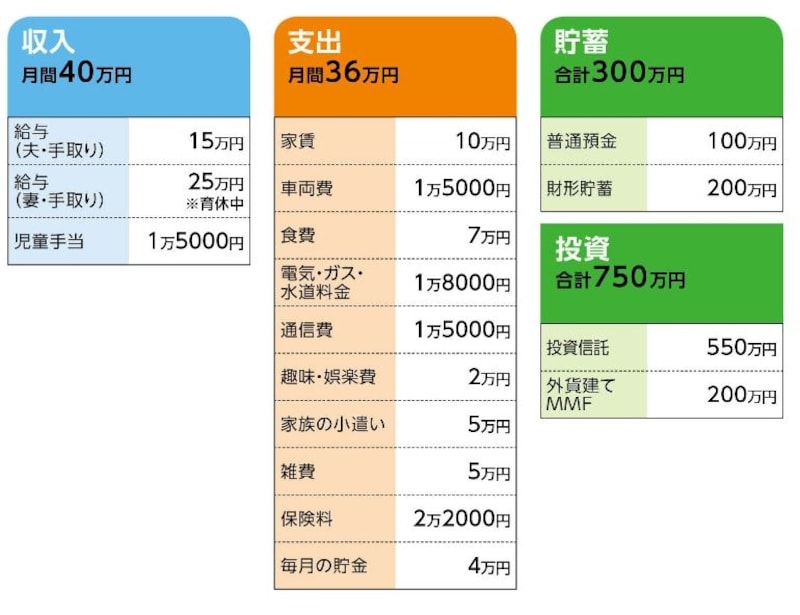

■家計収支データ

相談者「はるな」さんの家計収支データ

■家計収支データ補足

(1)夫の今後の収入

非正規雇用(契約社員)のため、月収手取り15万円ほど。1年毎の契約更新で、賃金アップは期待できず、ボーナスや退職金もない。

(2)妻の今後の収入

現在育児休暇中のため手取り月収は25万円。来年からフルタイム勤務による職場復帰を予定。月収は手取り30万円、ボーナスは年間手取りで120万円が見込める。定年は60歳、再雇用制度で65歳まで勤務可(収入は半減)。退職金は1000万円程度。

(3)加入保険の内訳

・妻/収入保障保険(保険期間22年=60歳、死亡保障月額10万円)=2000円

・妻/個人年金保険(55歳払い済み、60歳から10年確定、年金額60万円)=保険料2万円

・妻/養老保険(死亡保障500万円、40歳満期、医療特約入院7500円付き、満期返戻金100万円)=一括払い済み

・妻/低解約型終身保険(死亡保障300万円、56歳時の解約返戻金250万円)=一括払い済み

(4)「家族の小遣い」「雑費」の内訳

・小遣い/夫3万円(昼食代含む)、妻2万円

・雑費/日用品1万円、子育て関連1万円、交際費2万円(冠婚葬祭費含む)、その他交通費等1万円

(5)住宅の希望物件価格

都内/中古マンション2~3LDK 2500万円(築30年以上物件)

地方/中古マンションまたは一戸建て 1500万円

(6)妻の職場復帰で新たに発生する費用

保育料5万円、妻の昼食代2万円

(7)ボーナスの使いみち

財形貯蓄20万円、投資信託10万円、家電買い替え等10万円、出産準備費用10万円、車検代10万円

■FP深野康彦からの3つのアドバイス

アドバイス1 収入が安定するならマンション購入も可能

アドバイス2 何もかも背負ってしまうのが最大のリスク

アドバイス3 まずは第2子出産を優先させ、貯蓄に励む

アドバイスの詳細はこちら>>