分配型ファンドに投資してるが不動産投資はどうでしょうか?

資産運用の仕方、これで良い?

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

ピクシーさん(仮名)

男性/会社員/41歳

静岡県/賃貸住宅

■家族構成

独身

■相談内容

結婚などの予定もないので、目的なく貯金をしているがこのままでよいか? 配当重視でJ-REITに投資している(平均配当3.5%)がそのままでよいか知りたいです。不動産投資などを検討した方がよいでしょうか?

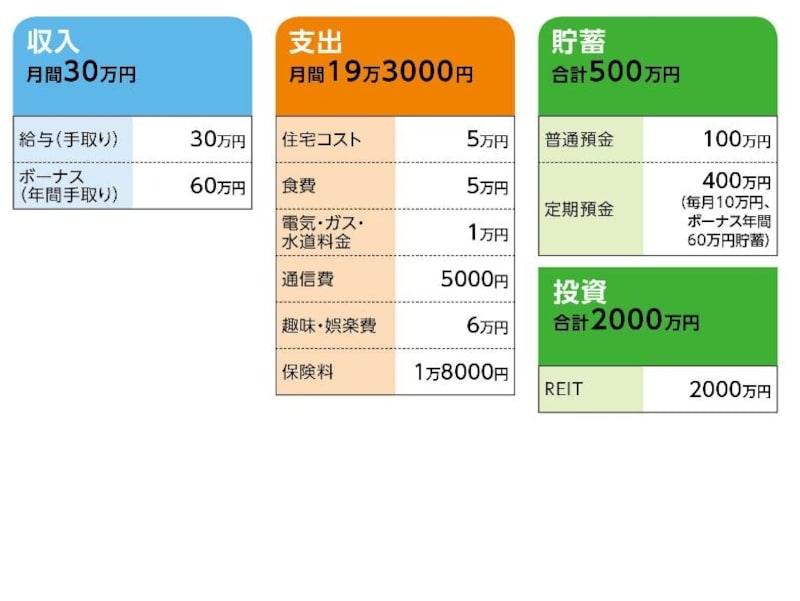

■家計収支データ

「ピクシー」さんの家計収支データ

■家計収支データ補足

(1)加入保険の内訳

・本人/生存給付保険(払込期間15年間、入院特約8000円)=保険料8000円

・本人/個人年金保険(60歳から10年確定、年金額35万円)=保険料1万円

(2)趣味娯楽費6万円の内訳

旅行5万円、酒1万円

(3)退職金の目安

1000万円

(4)今後の転職や実家に戻る予定

ともになし

■FP深野康彦からの3つのアドバイス

アドバイス1 結果的に老後資金につながっている

アドバイス2 投資の一部を確定拠出年金で運用

アドバイス3 REITはもっとも合理的な不動産投資

アドバイスの詳細はこちら>>