マンション購入、住宅ローン4000万円が高額で貯金できない

住宅購入し収支がキツくなった

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

むーさん(仮名)

女性/派遣社員/31歳

神奈川県/持ち家・マンション

■家族構成

夫(会社員/43歳)・子供(4歳)

■相談内容

昨年、4000万円のローンを組んで中古マンションを購入しました。同時に、引っ越しや家具の購入等に貯蓄を充ててしまい、またその前年に250万円でクルマを買ったため、今の貯蓄はほぼなしです。これから住宅ローンの繰上返済の資金、教育資金、老後資金を貯めるべく(定期貯金や学資保険を始めようと計画中)、家計の見直しをしていきたいのですが、やりくりや貯蓄が苦手なのでアドバイスを頂ければと思っております。また、もう1人子どもを欲しいと思っていますが、主人の会社は55歳で役職定年になり、税込で月収20万円くらいになってしまうようです。そういうこともあり、主人は将来の家計を考えると第二子に反対しています。私も半ばあきらめていますが、やはりこの家計で第二子は難しいでしょうか。

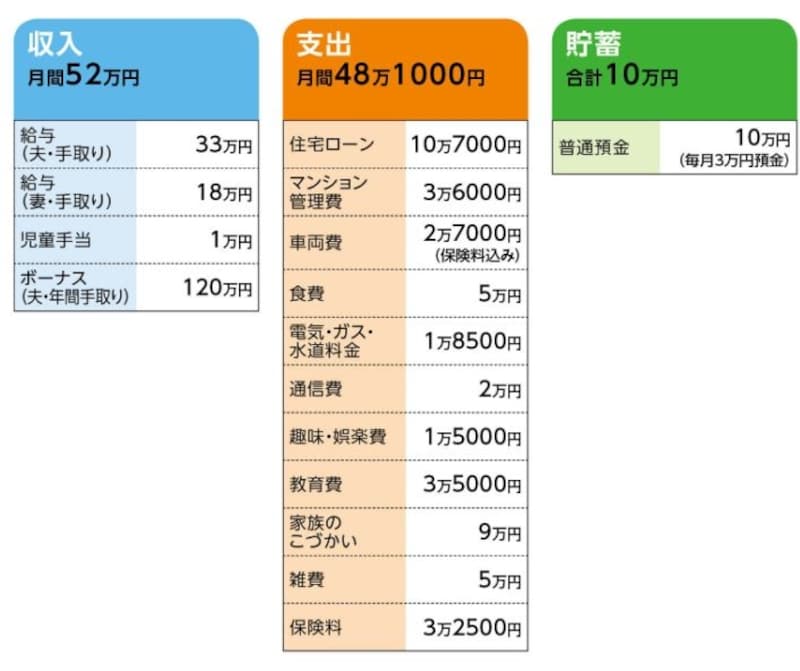

■家計収支データ

「むー」さんの家計収支データ

■家計収支データ補足

(1)加入保険の内訳

1.夫/生命保険(死亡保障3000万、医療特約・入院5000円)=保険料1万5000円

2.妻/生命保険(死亡保障1500万、医療特約・入院5000円)=保険料7500円

3.妻/個人年金保険(60歳から10年確定、年金額50万円)=保険料1万円

4.子ども/学資保険(15歳払い込み終了、18歳満期200万円)=保険料1万5123円

(2)住宅ローンの詳細

借入額3930万円(頭金なし)、返済期間35年、変動金利0.775%、ローン残高3865万円

(3)ボーナスの使いみち(昨年例)

引っ越し費用20万円、家具購入50万円、帰省費用25万円、車検費用12万円、その他

(4)教育費の内訳

保育園費用3万1100円、延長保育4000円、子どものお稽古6690円

(5)家族の小遣いについて

夫が営業職のため、交際費がかかるが、打ち合わせが社外の場合、会社が支払ってくれず自己負担となる。多いときは月2万円ほど。普段は小遣い5万円に追加1万~1万5000円。さらに妻の小遣いを加えると9万円程度になる。妻はこの小遣いと食費の負担が気になっている。

(6)妻の仕事について

現在派遣社員4年目なので正社員への切り替えを目指している。社員になれば初年度は税込年収360万円。

■FP深野康彦からの3つのアドバイス

アドバイス1 さらに月5万~6万円、家計から捻出したい

アドバイス2 繰上返済は貯蓄とのバランスを見ながら

アドバイス3 現状では第二子はリスクが高い

アドバイスの詳細はこちら>>