3つのマンションからの家賃収入で1年以内のリタイアは可能?

マンション3部屋を都心に保有

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

ボンドさん(仮名)

男性/会社員/50歳

大阪府/持ち家マンション

■家族構成

1人暮らし

■相談内容

1年以内にリタイア(あるいはセミリタイア)可能でしょうか。自宅以外にワンルームマンション3戸を保有しており、諸費用を考慮しても毎月17万円ほど収入があります。ただし、そのローンが1400万円(毎月14万円返済中、固定金利、残り10年)と自宅の住宅ローンが2800万円(毎月9万3000円返済中、変動金利、残り28年)あります。退職金は、1100万円と企業年金が10年間で総額700万円ほど出る予定です。ねんきん定期便によると、多少減額されることを考慮しても、65歳から毎月10万円ほどは出そうです。完全リタイアが無理ならば、月8万程度年間100万円のバイトをしてセミリタイアすることも視野にいれています。また、自宅のローンが変動金利のため退職金で繰上返済しておくべきかも迷っています。よろしくお願いいたします。

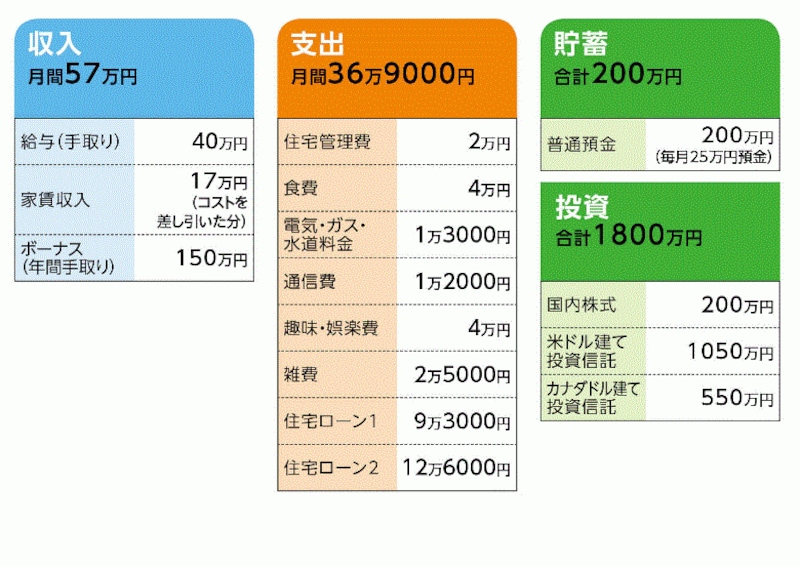

■家計収支データ

「ボンド」さんの家計収支データ

■家計収支データ補足

(1)住宅ローンについて

自宅住宅ローンは、金利0.915%。ワンルームマンションのローンは、3戸のうち2戸はローンがなく、残りの1戸(*下記ワンルーム3)のローンは金利1.54%。

(2)賃貸されている3つの物件について

・物件1:2011年購入1400万円/築15年/賃料7万7000円/管理費1万8000円、 固定資産税3万5000円

・物件2:2014年購入1700万円/築12年/賃料7万8000円/管理費1万1000円、固定資産税4万7000円

・物件3:2015年購入2000万円/築9年/賃料9万円/管理費1万4000円、 固定資産税4万5000円

今後少なくとも自分の平均寿命を迎える30年後までは、賃料を得られるとのこと。いずれのワンルームマンションも東京都心にあり、空室期間があるとすれば2年に1度の更新時に1カ月ほどと考えている。

(3)ボーナス「150万円」の使いみち

海外旅行40万円、国内旅行10万円、投資100万円

(4)リタイア後について

リタイア後の生活費は現在とほぼ同額(15万円程度+住宅ローン)を予定。できればときどき旅行に行きたいとのこと。

■FP深野康彦からの3つのアドバイス

アドバイス1 試算上は1年以内のリタイアも可能だが……

アドバイス2 「30年間の賃貸収入」はリスクが大きい

アドバイス3 セミリタイアかリタイア時期の延長が必要

アドバイスの詳細はこちら>>