落胆した表情でガイドのもとにやってきた大学生の竹田くん(仮名・20歳)。アルバイト代をコツコツ貯めて車の購入契約をしたのですが、ディーラーからもらった自動車保険の見積書を見て驚いたそうです。父親が支払っている保険料の3倍以上の金額が提示されていたからです。自動車税やガソリン代、車検代などのその他のランニングコストを考えると、今の保険料を払うのはキビシイとのご相談でした。

20代、特に20歳以下で自動車保険に加入する場合、他の年齢に比べて保険料は高くなりやすい傾向にあります。必要な補償はしっかり備えながらも、使える制度や無駄を省くことで保険料を抑える方法をレクチャーしましょう。

ノンフリート等級が11等級以上の家族はいませんか?

セカンドカー割引を使えるかチェック!

竹田くん:「初めて加入することになるので、6等級です」

ガイド:「お父様の自動車保険は何等級? 一緒に暮らしている?」

竹田くん:「同居しています。父の車は16等級です」

ガイド:「だったら、保険料はもっと安くなるわよ」

自動車保険には「セカンドカー割引」があります。これは、2台目以降の車に自動車保険を付ける場合に、所定の条件を満たせば適用されるものです。初めて加入するときは6等級からのスタートとなりますが、セカンドカー割引が使えると1等級上の7等級からのスタートになります。

■セカンドカー割引の主な適用条件

1.すでに持っている車が11等級以上であること

2.今回契約する車の所有者がA~Dのいずれかであること

(A)すでに持っている車の記名被保険者

(B)Aの配偶者

(C)AまたはBの同居の親族

(D)すでに持っている車の所有者

3.今回契約する車の記名被保険者がA~Cのいずれかであること

(A)すでに持っている車の記名被保険者

(B)Aの配偶者

(C)AまたはBの同居の親族

1台目の主な条件とは「ノンフリート等級が11等級以上」であること。配偶者や同居の親族等の車であっても使えるので、竹田くんはセカンドカー割引が使えます。つまり、6等級ではなく、7等級スタートになるのです。

等級は高くなればなるほど保険料の割引率が上がるため、保険料は安くなります。同居の親がすでに自動車保険に入っている場合は親の車の等級を必ず確認しましょう。

11等級以上で所定の条件を満たしていれば、見積もりをとる際にその旨と1台目の契約情報を伝えると、セカンドカー割引が適用になります。親に手続きをしてもらう必要はありません。

20代の自動車保険は、補償範囲を絞り込んでコストダウン

自分以外でも運転することがある?

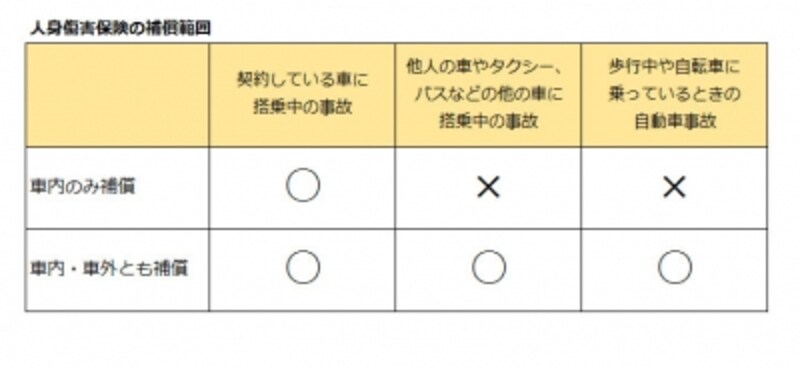

人身傷害保険に関しても、「車内のみ補償」と「車内・車外とも補償」の2種類があります。

人身傷害保険(車内のみ補償)は、その車に搭乗中の人が自動車事故により亡くなられたりケガをされたりした場合の人的損害を補償するものです。これに加えて、記名被保険者(その車を主に運転する人)とその家族(配偶者、同居の親族、別居の未婚の子)の「他の自動車(タクシー、バス等を含む)に搭乗中の事故」や「歩行中や自転車を運転中の自動車事故」も対象になるのが「車内・車外とも補償」です。

■人身傷害保険の補償範囲

竹田くん:「対象を絞ったり、重複している補償を整理したりするといいのですね」

ガイド:「その通り!」

次のページは、対人賠償や対物賠償の補償設定と、お得な割引についてです。