自動車をはじめとする製造業の業績回復が反映された

高額なボーナスをどう貯めていく?

うち今回、回答があったのが製造業で80社、非製造業で2社。まだ妥結していない企業などもあるため、最終計で平均値は変動します。特に非製造業については、現段階の回答が少ないため、参考程度にとどめる形となります。

調査の背景を踏まえたうえで、今回の結果は、下記のとおりです。

◎総平均(80社) 91万697円(対前年比3.13%)

◎製造業平均(78社) 91万6160円(対前年比3.09%)

◎非製造業平均(2社)67万3469円(対前年比4.64%)

※対前年比は、今回集計企業と同対象での比較

総平均では、昨年の冬は5.26%の増加だったので、今年の伸び率は少し抑えられた格好ですが、それでも90万円を超えるのは、過去10年において冬のボーナスでは最高額となっています。

特に、円安、株高の恩恵を受けた製造業では、12業種のうち10業種で支給額がプラスになっています。なかでも自動車(19社)が98万355円ともっとも高い支給額に。一方、非製造業は現段階では67万3469円ですが、前年も同対象の平均が64万3601円だったのが最終計で80万3193円となっていますので、今回の平均額は大幅に変更されることになるでしょう。

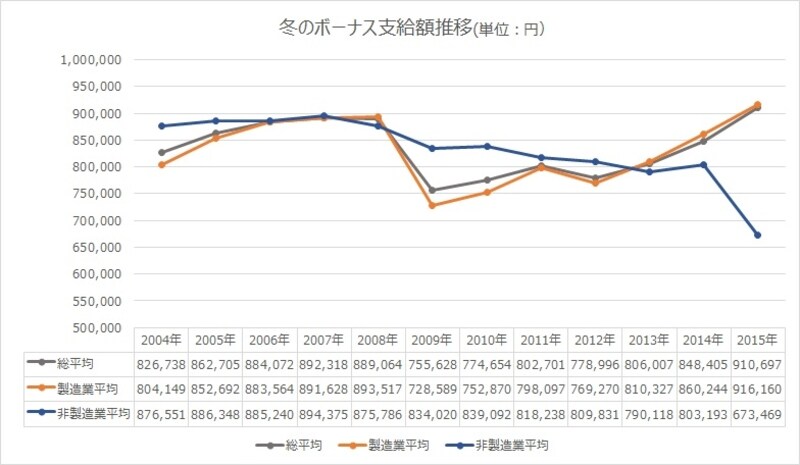

冬のボーナス支給額推移

過去10年の支給額を見てみると、リーマンショックにより、2009年冬に激減。以降、徐々に回復し今回3年連続で増加。リーマンショック前の水準を超えました。しかし、非製造業に限ってみると、リーマンショックの影響は製造業ほどではないにしろ、以降、減少傾向をたどっており、最終計でもリーマンショック前の水準に戻るかは、難しいところでしょう。

冬のボーナス、どう使うのが正解?

2009年冬のボーナスが平均75万5628円。今回とは約15万5000円の開きがあります。これまで節約志向で消費を控えながらも、なかなか貯蓄にも回せないという家庭も多かったことでしょう。我慢した分、反動も大きくなるかもしれませんが、これまでの期間、やりくりして赤字になっていないのなら、ボーナスが増額された今、家計体質を強化させるチャンスととらえ、多額のムダ遣いはくれぐれもしないようにしたいもの。そのためには、ボーナスが支給される前に、使い道を明確にしておくことが何よりも大切です。

1.赤字があれば、即刻解消

何よりも優先すべきなのは、赤字解消です。夏のボーナス以降、家計が膨らんでいませんか? 夏のボーナスで消費が多かった人は、その後の家計が緩みがち。再度引き締めが必要ですが、きっかけがないと、ずるずると引きずることに。毎月の家計に赤字があれば、冬のボーナスで、速攻解消しましょう。赤字といっても、家計管理の仕方によって違います。銀行の普通預金口座が赤字になっていたら(定期預金などを担保にした自動貸越)、すぐに返済を。貸越の金利は定期預金金利以上です。貯蓄からの取り崩しで赤字を補てんしていた場合は、まずはその穴埋めをしましょう。2.貯蓄額を決め、先取りする

貯蓄の基本ではありますが、残ったら貯蓄では、お金を貯めることはできません。毎月は給与天引きなどで貯蓄していても、ボーナスから先取りの貯蓄をしていない人も多いのです。財形貯蓄があれば、ボーナス時の天引きもできます。銀行の自動積立定期を利用しているなら、ボーナス時に増額の指定をしておきましょう。こうした自動的に先取りできる貯蓄を利用していない場合は、自分で預け先を決めなければなりません。

冬のボーナスキャンペーンで金利優遇をする金融機関もあります。新規に口座開設するとなると、早くても2週間程度はかかってしまいます。昨年のキャンペーンの状況などをチェックして、早めに行動することが大事です。その際、100万円単位、100万円以上などまとまった金額で金利優遇とするところも多いので、自動積立定期などでまとまった金額があれば、ボーナスと合わせて預け直すことも検討しましょう。

3.すぐに決められなくても、普通預金口座から別の口座へ

年末に向けて、何かとあわただしく、じっくり考える時間がない、という場合もあるでしょう。そうした場合でも、ボーナスが振り込まれてほっといてはダメです。普通預金残高が多くなると、気持ちも大きくなり、いつの間にか使ってしまうことに。こうしたことが家計膨張の大きな原因でもあるのです。普通預金口座は、あくまでも生活資金+予備費と考え、多額の資金をほったらかしにしていてはダメ。いったん定期預金にするでもいいし、常に使っていない口座があれば、移し替えるなど、生活資金(特に、クレジットカードの引き落とし口座)とは別にしておくことが大事です。移し替えるための検討期間が必要なら、新生銀行の2週間満期定期なども有効に使えるでしょう。

4.住宅ローンの繰り上げ返済は余裕資金で

住宅ローン返済中の場合、ボーナスからの繰り上げ返済を検討している人も多いでしょう。その場合、上記、1~3を優先して実行したのち、いくら繰り上げ返済をすべきか考えるようにしましょう。早くローンを完済したいと頑張るあまり、子どもの教育資金など本来必要な貯蓄が不足してしまうのは、順番としては間違っています。ボーナス時の返済を当初から組み込んでいる場合、その金額は織り込み済みのはず。それ以上の繰り上げ返済は、余裕資金で行うべきです。5.投資はいつからでもできる

いつもよりボーナスが増えたから、と初めて投資をしてみようと考える人もいます。考え方としてはいいのですが、すぐに株や投資信託など投資商品を買う必要はありません。投資はいつでもできるのです。もちろん最初は証券口座を開設する必要があるので、すぐに投資商品が買えるわけではありませんが、それを幸いと考えて、年末年始に投資について勉強するといいでしょう。相場は上がったり下がったりを繰り返します。今買わないと後がない、ということはありません。まずは証券口座に資金を移動させることを第一に考えて、じっくりと投資と向き合うようにしたいものです。▼2015年冬のボーナス事情、こちらもあわせてチェック!

企業の規模・業種別に見るなら>>2015年冬ボーナス平均支給額ランキング

公務員はいくらもらえる?>>2015年冬 公務員のボーナス平均支給額

▼ボーナスからも税金が天引きされる…詳しくはこちらで

ボーナスにかかる税金と手取りの計算方法

▼2015年冬ボーナス関連記事総まとめ

【永久保存版】2015年冬のボーナス支給額&ランキング