帰国後の教育資金、老後資金づくりのアドバイスをお願いします

帰国後に教育費は足りるのか

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

悩める大羊さん(仮名)

男性/会社員/42歳

中華人民共和国在住/社宅(日本に持ち家マンションあり)

■家族構成

妻(専業主婦/36歳)、子ども2人(4歳、0歳)

■相談内容

仕事の関係で、家族全員中国で暮らしています。再婚相手との間に4歳、0歳の子どもがありますが、前妻との間にも子どもがおり、養育費を支払っています。今後は日本に拠点に移すことを考え、2年前、日本にマンションを一括で購入。ただし、年金が少ないので老後に不安もあり、海外在住のため学資保険にも加入できません。保険に代わるものや資産運用の方法があればご教授頂きたいです。投資は長期を考えていますが、私自身、リスクの高いものには手を出したくないのが本音です。

■家計収支データ

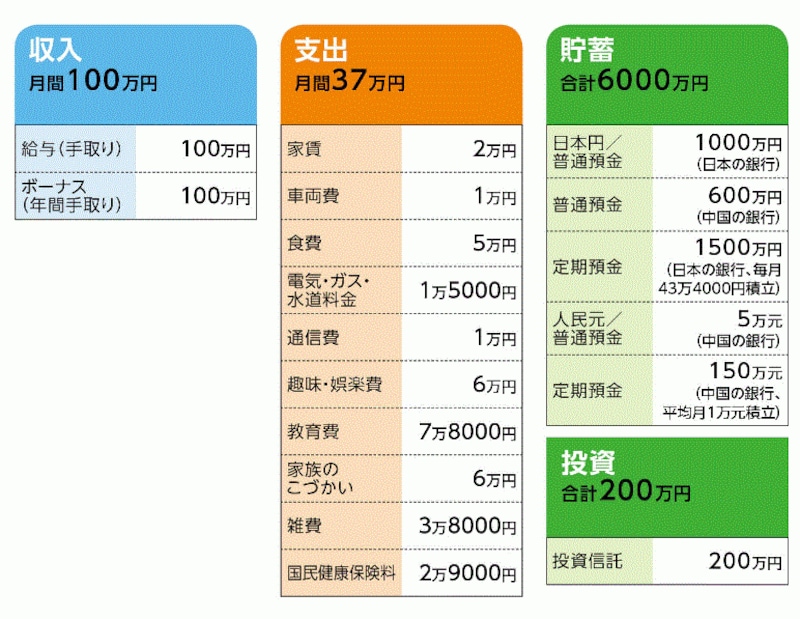

「悩める大羊」さんの家計収支データ

■家計収支データ補足

(1)児童手当について

住民票は日本にあるが、非居住民のため受給資格なし。

日本国内での収入がなく、日本で納税しておらず、中国で所得税を支払っている。

(2)「養育費7万8000円」について

養育費のこと。2024年6月まで(2019年7月から6万円)支払う。トータルの残高711万円。

(3)ボーナスの使いみち(昨年例)

家族帰国費用 30万円 旅行20万円 買い物20万円(家電など) 貯蓄30万円

(4)公的について

国民年金。70歳から、受給額は5~6万円ほど。

(5)「拠点を日本に移す」ということについて

現在、中国の民営会社に勤務。「拠点を日本に移す」とは、相談者が退社するということ。その理由としては、今後の子どもの教育のことが大きい。日本にマンションを購入したのもそのため。ただし、転職するとなると収入は必ず下がるとのこと。どうするか、今は思案中で、1年以内に結論を出す予定。選択肢としては、日本帰国=転職、単身赴任=家族のみ帰国、海外の日本人学校、など。

(6)子どもについて

妻はもう1人ほしいと言っておりますが、夫は2人で充分と考えており、夫婦間で意見が違っている。

(7)その他資産……一括払いの保険 個人年金保険 700万円(49歳から10年間で毎月受け取り)

■FP深野康彦からの3つのアドバイス

アドバイス1 進路が確定するまでは現状のままで

アドバイス2 教育資金用としてしっかり確保しておく

アドバイス3 公的年金が少ない分は貯蓄や運用でカバー

アドバイスの詳細はこちら>>