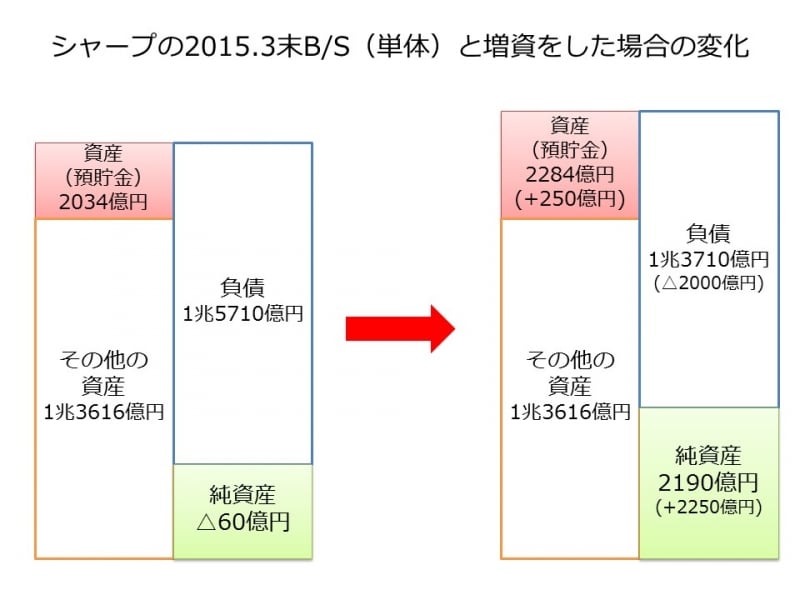

【図表1 シャープの2015.3末B/S(単体)と増資をした場合の変化】

でもよく見てみると今回は増資だけではなく「資本金及び資本準備金の額の減少」や「剰余金の処分」も行うそうです。

なぜせっかく増やした資本金を、次は減らすのでしょうか?

2015年。シャープはせっかく増資したのに、すぐに減資を行いました。なぜ減資したのでしょうか?減資の金額はどのようにして決められたのでしょうか? 実はひとつひとつの金額の背景に、きちんとした理由があります。ポイントは、来期から配当金を支払える体制の整備にあります。

【図表1 シャープの2015.3末B/S(単体)と増資をした場合の変化】