困った。このままでは配当できない!

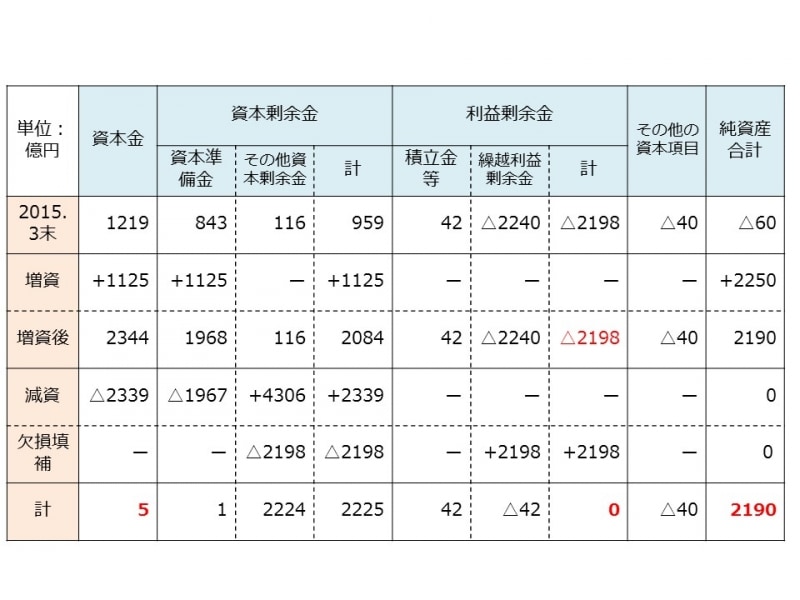

減資とは、会社の資本金等を減らすことです。「資」本金を「減」らすから「減資」です。今回のシャープの一連の資本政策は複雑なので、表にまとめました。

【図表2 シャープの資本政策】

正確にいうと、増資した2250億円のうち半分の1125億円は資本金とし、残りの1125億円は資本準備金とされました。

仮に2015年3月末の決算直後に増資したとすると、増資直後の資本金は2344億円、資本準備金は1968億円。純資産は2190億円で債務超過が解消しています。

実はここで「あーよかった、やれやれ」と終わるわけにはいきません。

利益剰余金の金額に注目してください。利益剰余金は、積立金等42億円と繰越利益剰余金△2240億円、合わせて△2198億円のマイナスとなっています。

会社設立以来、今までに得てきた利益と損失の累計がマイナス2198億円ということです。

この繰越利益剰余金がマイナスだと、配当金を支払うことができません。配当金を支払う際には財源規制があり、単純化していえば、プラスの利益剰余金の範囲内でしか配当できないのです。

シャープ株を持っている個人投資家のみなさんは、できるだけ早くシャープの業績が回復して配当金をもらえることを楽しみにされていると思いますが、個人投資家のみなさん以上に配当金を心待ちにしている人たちがいます。今回の増資に応じた銀行です。

心待ちにしている、というよりも、早く配当金をもらわないと銀行の株主たちに説明がつかない、といえるでしょう。

というのも、今回の増資は、銀行がシャープに対する貸付金を資本金に振替えて、シャープを支援するものでした。銀行からすれば大盤振る舞いです。

2000億円もの貸付金を、「もう返さんでもええ、ただ業績が回復したら配当金はきっちりもらうし、株価が上がれば株を売却するで!」というのですから。

ところが、いざ配当をしようと思っても利益剰余金がプラスにならないと配当はできません。いま利益剰余金はマイナス2198億円ですから、これからシャープが2198億円もの利益を稼ぎ出して、やっとこさ利益剰余金がプラスマイナスゼロ。そこから先の利益をやっと配当できる、ということになります。

こんな悠長なことをやってたのでは、銀行もたまりません。下手をすれば、今度は銀行自身が自らの株主に怒られてしまいます。「さっさと配当金をもらって、2000億円のうちの一部だけでも早く回収せよ」と。