減収になると教育資金や老後資金が用意できません

収入が下がるときの対処法とは

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

しんたろうさん(仮名)

男性/会社員/40歳

神奈川県/持ち家マンション

■家族構成

妻(41歳/専業主婦)、子ども2人(5歳/幼稚園、9カ月)

■相談内容

勤務先の業務課題が厳しくなり、降格になりそうです。担当している仕事も尻つぼみで、これまでのような残業、休日出勤もできず、手取り年収300万円程度に落ちるかもしれません。下の子どもが5歳になった頃から、妻もパートで働く予定(年収60万ほど)なので、子ども2人の高校までの教育費は確保できそうですが、大学資金と老後資金の確保が……。

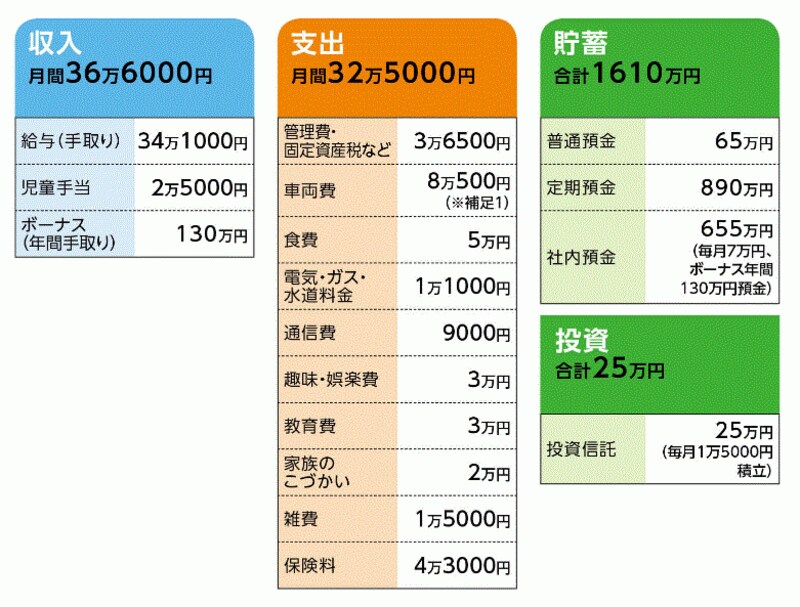

■家計収支データ

「しんたろう」さんの家計収支データ

■家計収支データ補足、他

(1)車両費「8万500円」の内訳

クルマ、バイク(各1台)の駐車・駐輪場代、ガソリン代、保険料の他、月割りにした税金、車検費用の合計。また、通勤にかかるガソリン代は別途「通勤手当4万7000円」が支給されているので、実質の自己負担は4万3500円。

(2)「保険料4万3000円」の内訳

・夫/妻・生命保険(死亡保障/夫4200万円・妻500万円)=保険料1万1000円

・夫/個人年金保険(60歳10年確定、年金額72万円)=保険料2万円

・子/学資保険(満期金180万円、10歳時に支払い終了)=保険料1万2000円

・子/学資保険(満期金240万円)=一時払い済み

(3)将来発生するであろう大きな支出

教育費以外に、今後の大きな支出として介護資金300万円、リフォーム資金300万円、葬儀代170万円を考えている。

■FP深野康彦からの3つのアドバイス

アドバイス1 貯蓄は「できるとき」と「できないとき」がある

アドバイス2 ドラスティックに支出も見直していく

アドバイス3 今は教育資金づくりを優先すればいい

アドバイスの詳細はこちら>>