夫婦とも未加入。どんな保障が必要かわからない……

どの保険に入ればいいのか?

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

Kさん

女性/専業主婦/45歳

新潟県/持ち家マンション

■家族構成

夫(43歳、公務員)、長女(12歳、中学1年)、長男(7歳、小学2年)

■相談内容

夫婦とも、生命保険や医療保険に入っていません。住宅保険や自動車保険、地震保険などは加入しています。私は近々就業したい(希望月収15万円)と考えています。保険の加入を検討したいのですが、いろいろ種類がありすぎてきめられません。どこで相談してどのような保険内容を検討すべきでしょうか?

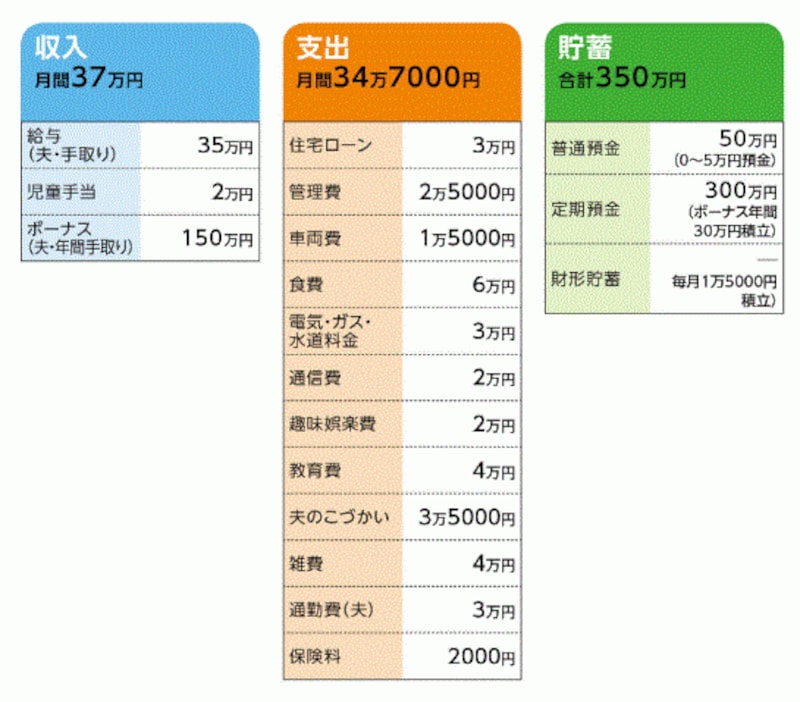

■家計収支データ

Kさんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち(年間)

貯蓄30万円、住宅ローンのボーナス払い分20万円、夫のこづかい20万円、旅行30万円、税金等15万円、子どもの教育費(学校、塾)などの補てん35万円

(2)住宅ローンについて

新潟ろうきん「住まいり~1000(無担保住宅ローン)」を利用

H15年借入開始、H25年上記ローンに借り換え、 金利2.35%、返済期間15年、ボーナス月10万円上乗せ、ローン残高610万円

(3)「保険料2000円」の内訳

・長女・長男/共済(入院6000円、ケガ通院2000円など)=保険料1000円×2人

■FP深野康彦からの3つのアドバイス

アドバイス1 まずは保険加入の理由を整理しよう

アドバイス2 「加入しない」という選択肢を残しておく

アドバイス3 貯蓄を増やす意識を高めたい

アドバイスの詳細はこちら>>