収入が伸びず、貯蓄も増えない。将来住む家をどう考えれば……

なかなか貯蓄が増えない悩み

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

睦月さん(仮名)

女性/パート/50歳

石川県/賃貸住宅

■家族構成

長男(22歳/求職中)※他に同居していない長女(26歳)あり。

■相談内容

今は離婚して独身ですが、成人した子供が2人います。持ち家を手放し、現在賃貸に住んでいますが、いずれは老後用にペットと住めるマンションを購入したいと考えています。ただし、収入や貯蓄などでなかなかきびしいのが現実です。頑張って、5年後くらいには300万円くらい貯めたいのですが……。

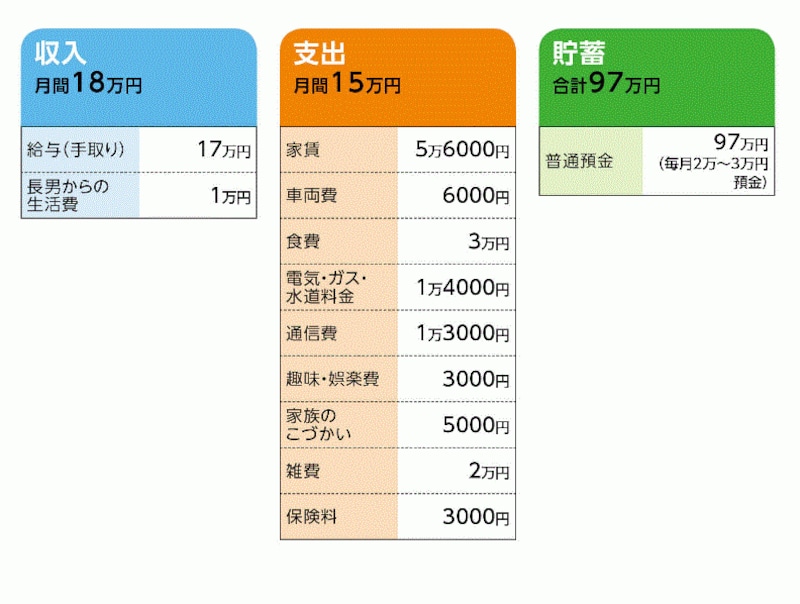

■家計収支データ

睦月さんの家計収支データ

■家計収支データ補足

(1)保険料「3000円」の内訳について

・共済(名義/本人、病気死亡450万円、病気入院4500円)=毎月の保険料2000円

・共済(※上記共済に医療1型=入院一時金2万円、手術5~20万円、先進医療他)=保険料1000円

(2)職場について

1年契約のフルタイムパート。定年60歳、再雇用70歳まで可。正社員の採用がないか、求職中。身体が動く限り、働く予定。

(3)実家について

近所に実家があり、両親健在。持ち家でローンはない。今後多少の介護は可能だが、つきっきりは無理。相談者の兄弟には、既婚の妹と未婚の弟がいる。

(4)長男について

大学中退後、勤務先の店が閉店しそのまま無職に。現在、求職中。200万円ほどの奨学金あり。

■FP深野康彦からの3つのアドバイス

アドバイス1 まずは相続については兄弟間で早めに相談をすべき

アドバイス2 息子をいち早く独立させよう

アドバイス3 35年先の医療保障よりも今の貯蓄が大切

アドバイスの詳細はこちら>>