平成27年は相続税の大幅な改正でスタートし、さまざまなメディアでその対策が取り上げられることも多いのですが、これは以前の税制改正で決まっていたものです。平成27年度の住宅税制にかぎれば、前年に引き続き比較的小規模な改正にとどまりました。

しかし、消費税率の再引き上げが当初の予定よりも1年半先に延ばされたことから、いくつかの規定においてそれに合わせた期限延長などがあり、やや変則的な部分も少なくありません。

平成27年度(2015年度)の税制改正について、個人の住宅に関わる内容を確認しておくことにしましょう。

贈与税の非課税措置の延長および拡充

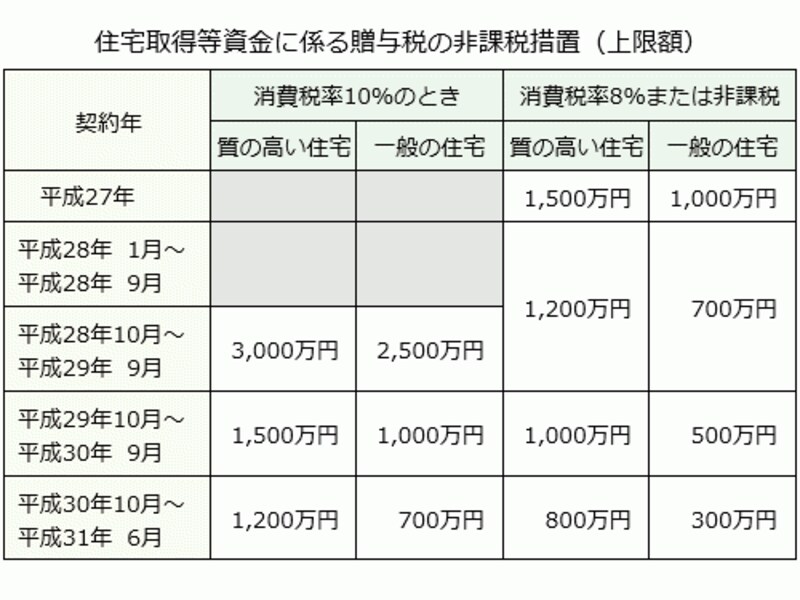

直系尊属から住宅取得資金(またはリフォーム資金)の贈与を受けた場合における贈与税の非課税措置は、適用期限が4年6か月延長されて平成31年6月30日までになるとともに、非課税枠も拡充されました。ただし、契約締結時期に応じて非課税枠が変わるほか、再引き上げ後の消費税率10%を負担する場合と、そうでない場合とで非課税枠が異なります。

なお、平成26年までの規定では「贈与を受けた時期」によって適用される非課税枠が決まっていましたが、改正後は購入、建築、リフォームなどの「契約締結時期」によって判断されることになりましたから注意しなければなりません。

また、「住宅取得等資金に係る相続時精算課税の特例」(住宅取得資金の場合は親の年齢を問わないこととするもの)についても、その適用期限が平成31年6月30日まで延長されました。

ちなみに、相続時精算課税制度における原則では平成27年1月1日から「親の年齢が60歳以上」(従来は65歳以上)に改正されています。

消費税率再引き上げの延期に伴う期限の延長

消費税率の10%への再引き上げが平成29年4月1日まで1年半先送りされたことに伴い、下記の措置の適用期限が1年6か月延長され、いずれも平成31年6月30日までとなりました。| □ | 住宅借入金等を有する場合の所得税額の特別控除(住宅ローン控除) |

| □ | 特定の増改築等に係る住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例 |

| □ | 既存住宅の耐震改修をした場合の所得税額の特別控除 |

| □ | 既存住宅に係る特定の改修工事をした場合の所得税額の特別控除(省エネ改修またはバリアフリー改修) |

| □ | 認定住宅の新築等をした場合の所得税額の特別控除(認定長期優良住宅、認定低炭素住宅) |

なお、税制改正とは異なりますが「すまい給付金」についても同様に1年6か月延長し、平成31年6月の入居まで適用されることになります。

≪その他の主な住宅税制改正点…次ページへ≫