定年も迫り、親の介護も現実問題に! 貯蓄も一向に増えません!

増えない貯蓄に焦りがつのる……

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

石井和美さん(仮名)

女性/パート/51歳

神奈川県/持ち家・一戸建て

■家族構成

夫(51歳/会社員)、長女(26歳/会社員、すでに独立)、長男(19歳/大学生)

■相談内容

財産は持ち家のみ、貯蓄の一部(財形住宅)は家の補修費用です。教育費は私大の学費があと3年。そこで、仕事をフルタイムへ変えようとしたら、私の母親に介護が発生しパートのままです。また、地方で一人暮らしの義母も最近もの忘れがひどく、様子を見にいくために交通費がかさみそうです。定年まであと8年。ここで何とか貯蓄をと焦るばかりで、一向に貯蓄が増えません。どうしたらいでしょうか。

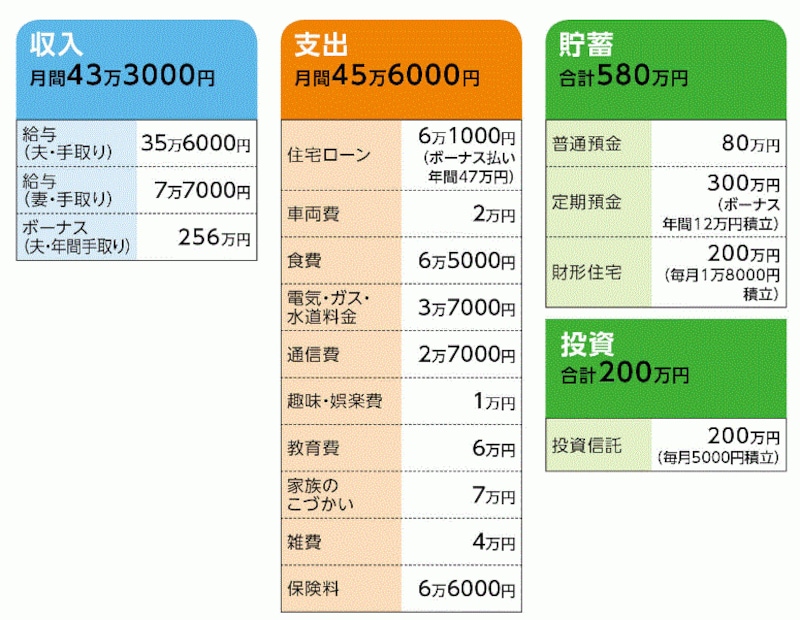

■家計収支データ

石井さんの家計収支データ

■家計収支データ補足

(1)住宅ローン

5年固定(次回見直し2017年12月)金利1.15%、ローン残高1270万円、

完済予定2026年6月

(2)「保険料6万6000円」の内訳と加入理由

▼以下、内訳

〈夫〉

・所得補償保険(団体契約/月10万円)=保険料1720円

・傷害保険(1年更新)=保険料980円

・医療保険(1年更新/入院5000円、通院3000円)=保険料1370円

・定期保険(団体契約/死亡保障1000万円)=保険料3120円

・ガン保険A(終身)=保険料1420円

・ガン保険B(終身)=保険料2250円

・低解約返戻金型終身保険(60歳払済、死亡保障500万円)=保険料2万7195円

・医療保険(終身、7大疾病特約、先進医療特約)=保険料4650円

〈妻〉

・傷害保険(団体契約)=保険料700円

・定期保険(団体契約/死亡保障500万円)=保険料935円

・医療保険(終身/入院5000円、先進医療特約)=保険利用3597円

・総合共済(病気死亡400万円、病気入院4500円)=保険料3000円

〈第1子〉

・傷害疾病保険(団体契約/入院5000円、精神疾病・3大疾病、先進医療特約)=保険料590円

・傷害保険(団体契約)=保険料810円

・総合共済(病気死亡400万円、病気入院4500円)=保険料3000円

・医療共済(入院4000円、女性疾病特約)=保険料1500円

〈第2子〉

・傷害保険(団体契約)=保険料1000円

・定期保険(団体契約/死亡保障200万円)=保険料160円

▼加入理由

夫は、親戚が胃、大腸がんで亡くなっており、本人もピロリ菌除去や大腸ポリープを取ったこともあるため、新規加入ができないと思うと、心配で解約できない。第1子は、一人暮らしで生活が苦しいので、保険だけは加入してあげているとのこと。

(3)親の介護について

市内に住む実母が入院し、その後、介護状態に。一人暮らしのため、週3回デイサービスや週1回ヘルパーさんを依頼。相談者とその兄が、時間をみつけては実家へ様子を見に行っている。介護費用はほとんど実母の負担で間に合っている。

相談者の義母については、義父はすでに他界。数年前から物忘れが増え、心配した義兄と一度は同居したが、また実家に戻ってしまった。様子を見に行くため、相談者夫婦は、年に1~2回のペースで帰省。その費用は、新幹線代など年間20~30万円になりそう。

(4)夫の退職金などについて

退職金は、1300~1500万円くらい。夫は60歳定年、再雇用で65歳まで働く予定。相談者のパート先は60歳定年なので、定年前に再就職を探すつもり。

■FP井戸美枝からの3つのアドバイス

アドバイス1 貯蓄ペースを上げるなら思い切った保険の見直し

アドバイス2 ボーナスの貯蓄率を高めよう

アドバイス3 親の介護は早めの備えを

アドバイスの詳細はこちら>>