残業の多いフルタイム仕事はやめたいが収入が減るのが心配

妊活のために、仕事を減らしても大丈夫?

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

GAMIさん(仮名)

女性/32歳/会社員

賃貸住宅

■家族構成

夫(37歳/会社員)

■相談内容

流産を2度経験し、残業の多いフルタイムでの仕事をしながらの妊娠は難しいと思い、退職か同じ職場でパート、もしくは時短勤務で働こうと考えています。ただ、そうなると収入減となるため、不安はあります。また、私自身、あまり家計のやりくりが上手くなく、本来ならもっと貯まっていていいのではと思ったりもします。アドバイスをよろしくお願いします。

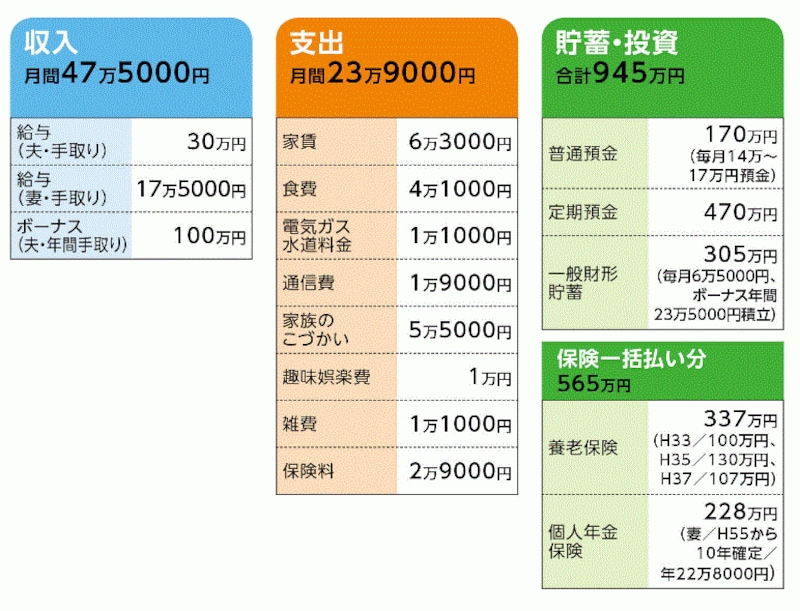

■家計の収支データ

「GAMIさん」さんの家計収支

■家計収支データ補足

(1)ボーナスの使いみち

23万5000円財形貯蓄に。残り、10万円旅行、10万円生活雑費関連、残り夫のこづかい

(2)保険料2万9000円」の内訳

夫/定期付終身(終身500万円、定期1600万円、医療特約入院1万円)

=保険料1万円

妻/終身(死亡保障300万円、医療特約入院5000円)=保険料1万

2000円

妻/個人年金(H55から10年確定/年22万8000円)=保険料4925円

夫婦/傷害(共済)=保険料1000円×2

■FP八ツ井慶子からの3つのアドバイス

アドバイス1 収入減より妊娠、出産を最優先に考えてほしい

アドバイス2 現在の支出ペースを基本に家計管理を

アドバイス3 教育費、住宅購入などの資金づくりはしっかり計画的に

アドバイスの詳細はこちら>>