夫婦の給料はどうやって管理している?

結婚年齢の上昇や、共働きが常識となりつつある現在。収入はある程度あるにもかかわらず世帯の貯蓄がない家庭や、どちらかの給料が減ったり働き方が変わるなど、ちょっとした収入の変化で一気に家計がピンチになる家庭が増えています。そんな人たちに共通しているのが、夫婦がそれぞれ給料を別々に管理していることです。

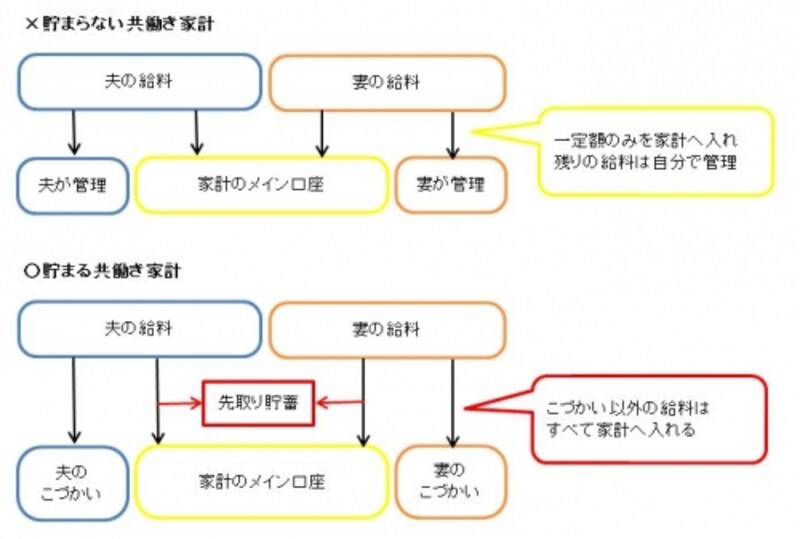

夫婦別財布はお金が貯まらない

でも、だからといって、独身時代の延長のまま家計を管理していると、将来、子どもが生まれた時、住宅を購入しようと思ったときなどに、パートナーの貯金通帳を開けてビックリ! ということになりかねません。

夫婦別財布が貯まらないワケ

夫婦の給料を合算して管理しないと貯まらないのはどうしてでしょう。原因その1 貯蓄はパートナーがしているだろうと甘えの心理が働き、実際はどちらもしていない

必要経費だけを出し合う家計管理スタイルの夫婦には、パートナーの給料明細や預金通帳を見たことがないという人も大勢います。独身時代から貯蓄習慣がある人は別ですが、お金は貯まる仕組みを作ったり、目標を明確に持たないとなかなか貯まりません。必要経費だけでなく、貯蓄額についても夫婦で金額を決めなくては貯まるはずがありません。

原因その2 負担を公平にすることを重視し、節約が二の次になりがち

別財布家計の管理方法は、一定額ずつを出し合う、費目ごとに担当を決めて負担するといったケースが多いようです。一定額ずつ出し合って管理すると、その金額内に収まればいいという考えになり節約心理が働きません。費目ごとに分担すると、自分の方が支出が多いのでは?と、節約よりも公平であることに関心が向きがち。ふたりで協力して家計をコンパクトにしようという意識が生まれないのです。

お金に関する情報はお互いオープンにする

では、どうすればお金が貯まる家計になるのでしょう。基本は下図のように、こづかい以外の給料はすべて家計のメイン口座で管理する方法が一番。もちろん貯蓄は、自動積立定期預金や勤務先の財形制度などを利用して先取りで貯めていきます。

共働き家計の管理方法

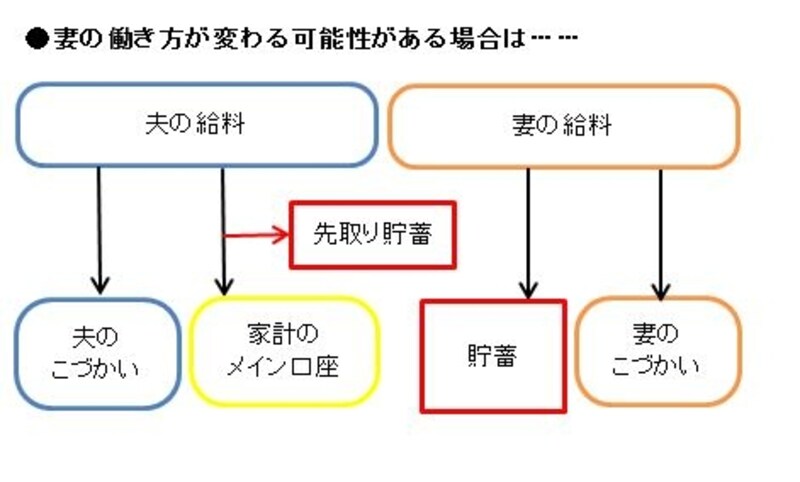

初婚年齢が上がっていることもあり、新婚当初の方が世帯年収は多かったという家庭が増えているのも現実。出産や育児で妻の収入が減ったり、一時的に退職したりする可能性が考えられる場合は、下図のように妻の収入は妻のこづかい以外は貯蓄しておくと家計がスケールダウンした際にも慌てることがありません。

妻の給料はすべて貯蓄へ

【関連記事をチェック!】

20万円の手取り給料から5万円貯めるには?