長期契約は、気軽に保険金を請求する人が増える可能性が!

ネットで「長期自動車保険」と検索すると、「事故にあったときにメリットを享受できる」などと書かれた記事を散見します。これを真に受けて少額な事故でバンバン保険を使うのは危険です。たしかに、保険期間中は保険料アップがないのでお得なのですが、満期後の等級は1年契約と同じ。保険期間中に保険金を2回請求したために、更新後の保険料が2倍になったご家庭もあります。

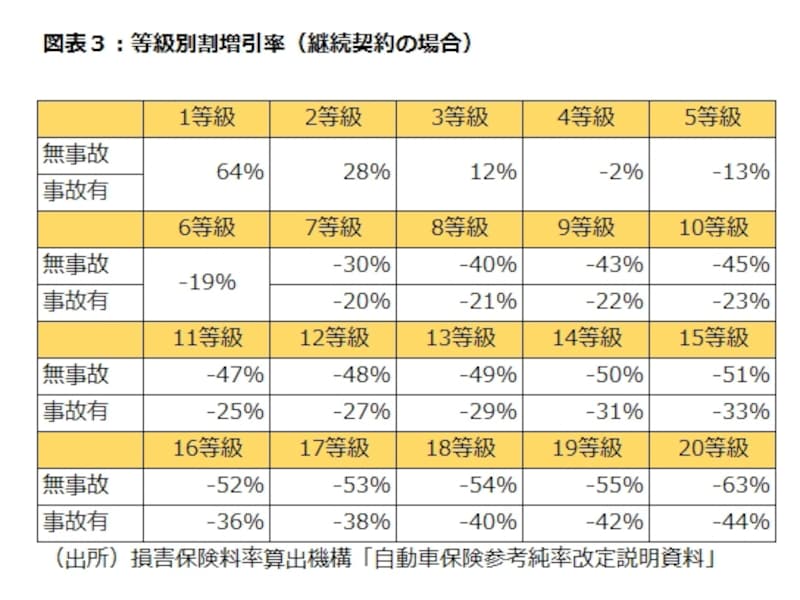

平成25年から事故によって保険金を使った場合、「事故有係数」が適用されるようになったので、事故を起こした後の影響はこれまで以上に大きくなっているからです。同じ10等級でも、事故を起こしていないときは42%割引になるところ、事故有係数では22%割引になります(図表3)。

図表3:等級別割増引率(継続契約の場合)

ガイドのお客様(ご相談者)で、駐車場で少しこすった程度の自損事故で保険を使ってしまい、自動車保険の見直しを断念した方がいます。次の更新で他の通販型自動車保険に乗り換えていれば、30%以上保険料が安くなっていたのに、事故有係数が適用されることになったので見直し妙味がなくなってしまいました。

自動車保険を見直したいとご相談を受け、ご提案するまでの間に起きた悲劇です。一言声をかけてくれれば……と悔やまれましたが、事故に遭ったら得すると考えていたら、相談しようなんて思いませんよね。ほんと残念です。

自動車事故で保険金を請求すると、1年契約、複数年契約にかかわらず、等級が下がるため保険料は上がります。等級は満期のタイミングで見直されます。事故を起こせば起こすほど、1年契約の翌年の保険料は上昇します。しかし、長期契約の場合、保険料は満期まで据え置かれます。これにより、事故を起こしたほうが得であるかのように錯覚してしまうのです。

1年契約と同様に、長期契約もノンフリート等級が適用されます。少額事故を起こして保険金を請求しようと思ったら、満期後の保険料にどれだけの影響を与えるのか、必ず保険会社に確認しましょう。

同じ保険会社なら長期契約がトクですが……

それでは、結論に入りましょう。保険会社が同じで、長期自動車保険のしくみを正しく理解できていれば、1年契約よりも2年、3年などの長期契約のほうが有利です。無事故のときの保険料はほとんど変わらないか若干安くなりますし、事故で保険請求を行ったとしても満期まで保険料が変わらないからです。事故でダメージを受けているときに、保険料が上がらないのは家計面でのリスクヘッジにもなるでしょう。

しかし、長期契約を取り扱っている保険会社で契約するとコストパフォーマンスは必ず高くなるかといえば、一概には言えません。前述のご相談者のケースでは、人件費などのコストを抑えた通販型自動車保険に乗り換えたほうが保険料は30%程度安くなりました。

見積もり条件と補償範囲などによって、自動車保険料は大きく違います。長期契約を検討する場合は他社でも見積もりをとり、複数年その保険に入り続けたほうが得かどうかを確認するクセをつけておくといいですね。

※本件ガイドが提供する記事は、特定の保険商品の募集を目的としたものではありません。また、掲載される情報の著作権は株式会社オールアバウトが有し、各国の著作権法、各種条約およびその他の法律で保護されています。