国民経済計算確報とは

日本人の貯蓄率が低下している!

国連が定めたマニュアルをもとに各産業の1年間の経済活動を細かく集計し、積み上げて作られることになります。

個人消費や設備投資などの支出がどれだけあったのか、勤労者への報酬や企業利益にどれだけ分配したかなど、日本経済をさまざまな切り口から数字で示しています。

配当や利子などの財産所得、社会保険料、税金などの影響を正確に反映した家計の所得は確報でないと把握することはできなく、家計貯蓄率も確報段階で明らかになります。1人あたりGDPや各国と比較した日本の順位なども同時に公表されています。

家計貯蓄率は4年連続して減少

公表された「国民経済計算確報」によれば、家計の貯蓄は2010年度から4年連続して貯蓄額、貯蓄率共に減少しています。貯蓄額は初のマイナス3.7兆円となったことから、貯蓄率も初のマイナス1.3%となっています。2013年度に家計は会社からの給料や利子、配当などで285兆5000億円の所得を得た一方、個人消費に289兆2000億円を使ったのです。また、公的年金が減少したことから、高齢者を中心に貯蓄を取り崩して所得を上回る消費をしたこともその要因と言われています。

所得を上回る消費を行った要因は、2014年4月からの消費税引き上げによる駆け込み需要が大きかったようです。家計貯蓄率前年度比差に対する所得・消費要因別寄与度をみると、所得の要因はプラスの寄与となっていますが、消費の寄与分が所得のプラスの要因を上回るマイナスとなっているのです。

2013年度はアベノミクスにより所得要因は増加したことから、これまでの経験則から家計貯蓄率は前年度を上回ってもおかしくはなかったはずなのです。しかし、消費税の引き上げがあったことから税率が上がる前に買いだめをしたため、所得を上回る、言い換えれば貯蓄を取り崩してまで消費をしてしまったのです。

貯蓄率がマイナスになるのはほぼ同じ条件で統計を比較できる1955年度以降初めての出来事ですが、2013年度は消費税の引き上げがあった特殊要因と分析されています。2014年度は特殊要因がなくなることから、家計貯蓄率がプラスになるのか気になるところです。

なぜなら家計が貯めたお金は、企業の余ったお金とともに政府が抱える巨額の借金を支える役割を担ってきたからです。この役割が小さくなれば、国債(借金)の買い手が減少することになるのですから、将来的には長期金利の上昇要因となる可能性があるからです。

日本の貯蓄率は諸外国比でも低下傾向

せっかくですので日本の貯蓄率を他国と比較してみましょう。

日本の貯蓄率、主要国の中では最も低い数値に

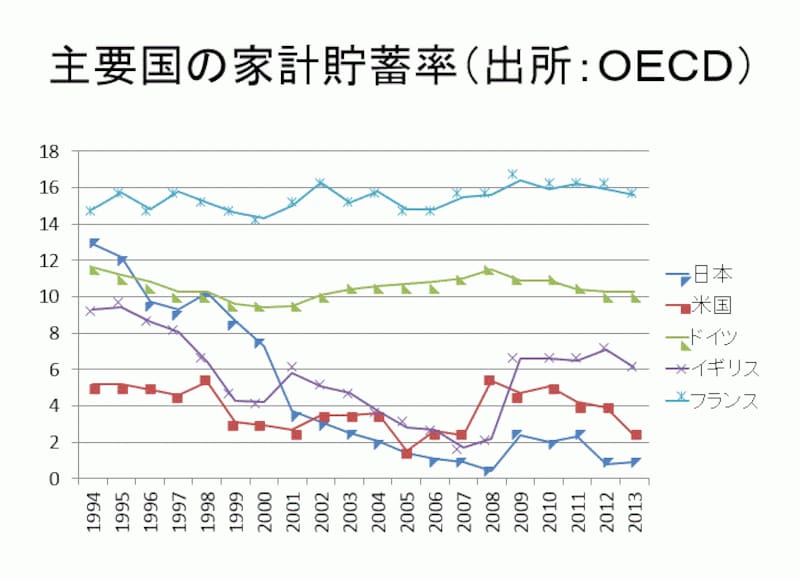

図はOECD(経済協力開発機構)が公表している各国の家計貯蓄率の中から、主要国の過去20年分をグラフにしたものです。私たち日本人は貯蓄好きと言われてきましたが、実際は家計の貯蓄率は年々低下して主要国の中では最も低くなってしまっているのです。

20年前は第2位の貯蓄率だったにも関わらず最も低くなった要因は、急速な少子高齢化、勤労者世帯の所得が増えなかったことが大きいと考えらえます。アベノミクスにより、2015年度も所得増(ベースアップ)が期待されていますが、どれだけ貯蓄率をアップさせることができるのか気になるところです。

また、2015年10月の消費税の再引き上げは2017年4月に先延ばしとなりましたが、景気条項が付与されていないことから2008年のリーマンショックのようなことが起きない限り再延期はないと考えられます。先の話になりますが、仮に2014年度、2015年度に家計の貯蓄率が改善しても、2016年度に再び貯蓄率がマイナスになることもあり得ない話ではありません。

【関連記事をチェック】

貯蓄ゼロが4割も!ひとり暮らし世帯の貯蓄額は減少

貯蓄の目的は「老後のため」過去10年で最大に