貯蓄なし世帯4割に迫る、平均貯蓄額は774万円

貯蓄なし世帯が4割に迫る

【2人以上世帯の調査に関しては、以下の記事をご参照ください】

・平均貯蓄額は1182万円、前年より81万円増加で過去最高

・2人以上世帯の貯蓄の目的は「老後のため」過去10年で最大に

ひとり暮らし世帯で、金融資産の保有額の平均値は774万円となり、2013年と比較して24万円の減少となりました。中央値は75万円で前年比では25万円の減少となっています。金融資産を保有している世帯だけに限ると、平均保有額は1268万円で対前年比6万円の減少。中央値は500万円と前年と同額となっています。

金融資産を保有していない世帯は38.9%と4割に迫る勢いで、2013年と比較して1.7ポイント増加しています。2人以上世帯では金融資産保有額は2013年より増加、金融資産を保有していない世帯は減少となったことを考えると、単身世帯にとってはかなり厳しい1年であったことがうかがえます。

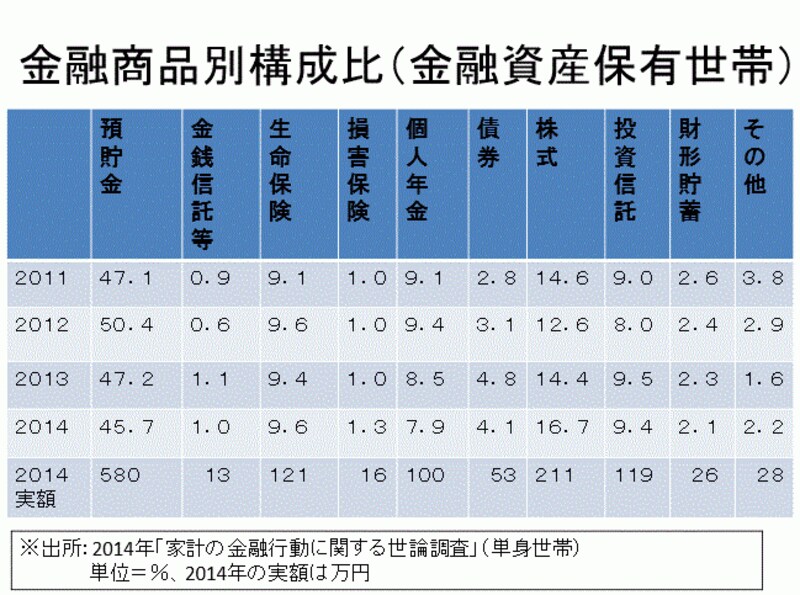

ただし金融資産の構成比を見ると、郵便貯金を含む預貯金は45.7%と最も高かったのですが、2013年と比較すると1.5ポイントの減少した反面、債券、株式、投資信託は30.2%と、前年よりも1.5ポイント増加しています。積極的に投資を行った状況も、2人以上世帯とは反対の動きとなったようです。

NISA(少額投資非課税制度)を保有している世帯の平均保有額は、63万円と2人以上世帯のほぼ半分ですが、NISA口座を保有している世帯は2人以上世帯の2倍以上あります。ここでも、単身世帯の方が積極的に投資を行っていることがうかがえます。

金融資産増減の理由

金融資産を保有している世帯において、現在の金融資産残高が1年前と比較して「増えた」と回答した割合は41.3%と、2013年と比較して3.3ポイントの大幅な減少となっています。反面、金融資産残高が1年前と比較して「減少した」と回答した割合は24.5%と、前年と比較して1.9ポイントの上昇となっています。金融資産残高が増加した世帯では、その理由について「定期的な収入が増加したから」が37.1%と、2013年と比較して5.2ポイントの増加。「定期的な収入から貯蓄する割合を引き上げたから」は19.3%で、前年と比較して1.8ポイントの増加、「配当や金利収入があったから」は19.3%と、前年と比較して4.7ポイントの増加となりました。

収入増による貯蓄額の増額、積極的に投資を行った結果、配当金などのインカムゲインが増えたなど、金融資産残高を増やした世帯にとっては、アベノミクスの恩恵がかなりあったと言えそうです。

ただ「株式、債券価格の上昇により、これらの評価額が増加したから」は25.0%と、前年と比較して5.2ポイントの大幅な低下となっています。

一方、金融資産残高を減少させた世帯では、その理由について、「定期的な収入が減ったので金融資産を取り崩したから」が43.6%となり、2013年と比較して2.9ポイントの低下。自動車、家具、家電等の耐久消費財の支出があったからは18.2%と、前年と比較して2.1ポイントの低下。「株式、債券価格の低下により、これら評価額が減少したから」は16.8%と、前年比で4ポイントも低下しています。

株式や債券などの評価額の減少が金融資産残高を減らした理由では目立ちますが、支出という面では「旅行、レジャー費用の支出があったから」は19.3%と、対前年比2.1ポイントも増加しています。2人以上世帯とは際立った違いと言えます。

金融資産構成の前年比較

金融資産の保有世帯において、金融資産構成比を2013年と比較して、「現金や流動性の高い預貯金から、長期運用型やリスク資産に振り向けた」とした世帯は12.6%と、前年と比較して2ポイントの増加。「長期運用型やリスク資産から、現金や流動性の高い預貯金に振り向けた」とした世帯は3.6%と、対前年比で2.5ポイントの低下となっています。

単身世帯の金融資産構成

この間、債券・株式・投資信託のいずれかの保有額が1万円以上の世帯でみると、「現金や流動性の高い預貯金から、長期運用型やリスク資産に振り向けた」とした世帯は、前年と比較して2.6ポイント上昇して19.6%となりました。

★次回は、さらに単身世帯の金融資産の保有目的、金融資産の選択、借入金の状況などについて見ていきます