7割近くが老後の生活資金と回答

2014年の「家計の金融行動に関する世論調査」2人以上世帯の前半では、金融資産の保有状況、金融資産構成の前年比較、金融資産の増減の理由などを見てきました。では、金融資産の保有目的、金融資産の選択、老後の生活への心配などを見ていくことにしましょう。金融資産の保有目的は3つまでの複数回答ができることになっていますが、「老後の生活資金」と「病気や不時の災害への備え」が突出して多くなっています。老後の生活資金をあげた世帯は67.8%と、2013年よりも2ポイントも増えています。過去10年ではその割合は最も高くなっています。

公的年金が減額となっていることや、アベノミクスによるインフレ政策を推進していることなどが影響しているのかもしれません。また、消費税の引き上げも間接的に影響しているかもしれません。

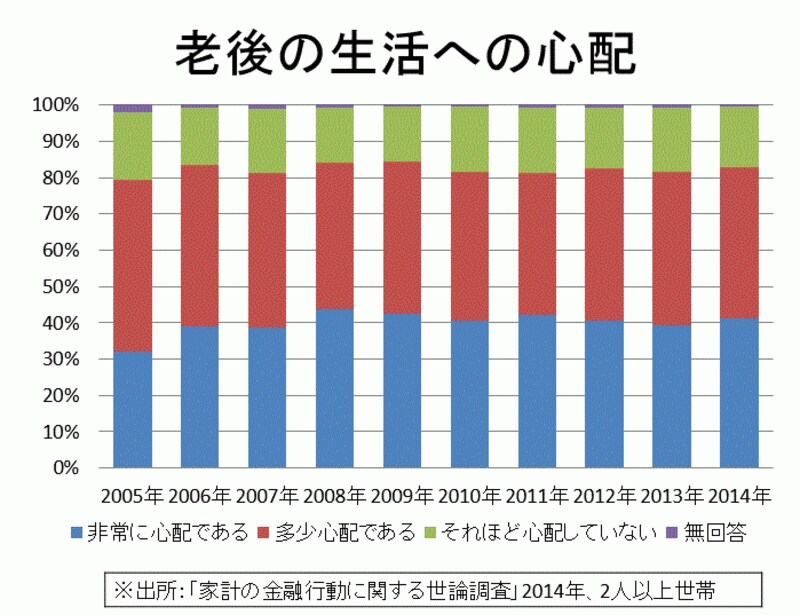

順不同になりますが、老後の生活に関する調査を見てみましょう。老後の生活について「非常に心配である」41.3%、「多少心配である」41.4%の合計82.7%が心配であると回答しています。心配であるとしている世帯では、年金や保険が十分ではないからが74.9%、十分な金融資産がないからが70.5%となっています。共に2013年と比較して1ポイント前後の増加となっています(複数回答)。

老後の不安は強くなっている

年金に対する考え方については、「ゆとりはないが、日常生活費程度はまかなえる」が48.7%と1.5ポイント前年より増えた反面、「日常生活費程度もまかなうのが難しい」は45.8%と前年より1.9ポイントも低下しました。公的年金の支給額は、2013年10月、2014年4月と減額されているにもかかわらず、実際の回答の増減が間逆となっているのは何だか腑に落ちません。

金融資産の保有目的に戻ると、病気や不時の災害への備えは64%と、2013年と比較して0.2ポイントの増加になっています。その他の目的では、子どもの教育資金が30.2%、とくに目的はないが、金融資産を保有していれば安心という項目が21.1%と続いています。この項目は2010年以降、4年連続で減少しています。裏を返せば目的を持って金融資産の残高を積み上げようとしているようです。

金融商品の選択基準は安全性

金融商品を選ぶ際に最も重視していることは、元本が保証されているからが29.5%、少額でも預け入れや引き出しが自由にできるが19.1%、取扱金融機関が信用できて安心だからは16.3%と続いています。ただ、取扱金融機関が信用できて安心だからは、2013年と比較して1.1ポイントも低下しています。利回りが良いが前年比1.9ポイントの増加の大幅な増加となっているのは、円安・株高が進んだことによるものと考えられます。2006年の対前年比で2.8ポイント増加に次いで、過去10年では2番目の増加率となっています。

金融商品の3大特性と言われる「安全性」「流動性」「収益性」にくくると、安全性が45.7%、流動性が19.1%、収益性は16.7%などとなっています。2014年の調査では安全性が対前年比1.3ポイントの減少、収益性は同2ポイントの増加となりましたが、過去10年の最高である2011年の18.7%を2ポイントも下回っています。

また、元本割れを起こす可能性があるが、収益性の高いと見込まれる金融商品の保有について、「そうした商品を保有しようとは全く思わない」が依然として81.5%の回答がありますが、2年連続して減少しているのは市場環境が良いからだと考えられます。

借入金の状況

借入金のある世帯の割合は40.7%と、2013年比で0.9ポイントの増加となりました。消費税の引き上げや不動産価格の上昇を見込んでマンションの契約率等が上がったことを反映したのでしょう。事実、借入金の目的は住宅(土地を含む)の取得または増改築などの資金が前年より2.2ポイント増加して65.8%になっています。耐久消費財の購入資金も前年より1ポイント増加して25%になっています。一方、借入金の平均額は1338万円と前年比では123万円の減少となりました。借入金のうち住宅ローンのみの借入額も1294万円と、前年比で59万円減少していることから、住宅ローンの返済等が順調に進んでおり、また、マイホームを取得された人も身の丈にあった借入れをしたと推測されます。

【関連記事】

2014年の調査、貯蓄ゼロが4割も!ひとり暮らし世帯の貯蓄額は減少