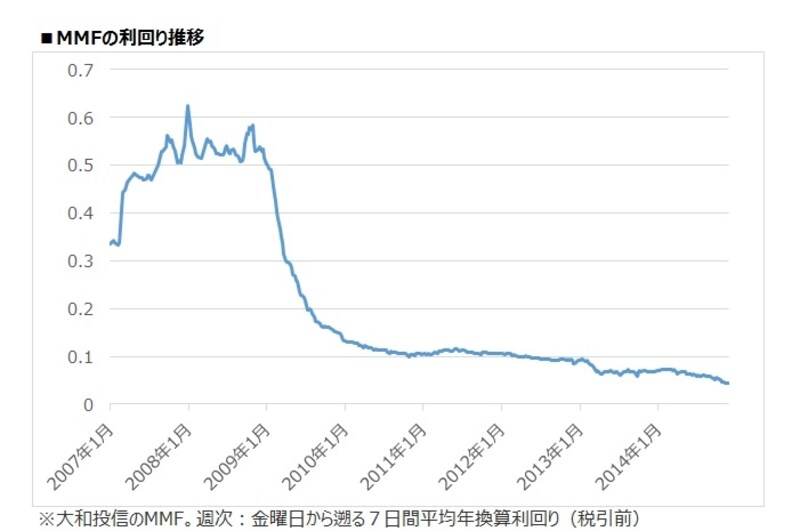

MMFの利回りは0.04~0.05%まで下落!

投資をしている人には、いまさらのMMFですが、最近、MMFの状況が変わってきているのに気付いていますか?ひところは、MMF利回りは0.5~0.6%で、銀行預金よりも有利に運用できることから、積極的に投資をしなくても証券会社に口座を開き、余裕資金をMMFにプールしておく、という使い方ができました。もちろん、投資をする際は、このMMFを解約して投資資金に充てられるので、投資のタイミングを逃すこともありません。一般的な使い方は、証券会社で総合口座を開設し、入金するとMRF(または預り金)で自動的に運用されます。当面使う予定がなければ、そこからMMFを購入するという流れでした。

まず、状況が変化しているのはMRF。MRFはお金の出し入れに制限がなく、まさに投資資金の入り口出口の役割を持っていました。しかし、数年前から、証券会社によってはMRFの新規の取り扱いをストップしています。これは銀行口座からの即時決済サービスを強化した結果で、証券会社がMRFを取り扱う必要がなくなってきたからです。

MMFに関しては、購入から30日は解約不可(解約時に1万口につき10円の信託財産留保額がかかる)のため、投資のタイミングを待つ、次の投資まで少し休む、といった待機資金の運用に使われています。MMFは安全性の高い公社債などで運用されているため、元本保証ではないものの、元本割れのリスクがほとんどない、というのが魅力。さらに運用利回りが銀行の定期預金よりも高く、毎月支払われる分配金は元本に組み入れられて再投資されるので、複利効果も高いのです。安全性の高いマネー商品として、人気がありました。

しかし、2012年5月に運用利回りが0.1%を下回って以降、利回り低下の一途をたどっています。2014年12月5日現在、0.04~0.05%と、オトクな銀行の普通預金金利(0.1~0.12%)よりも下回っているのです。MMFもMRF同様、証券会社によっては、新規の取り扱いを中止しています。

MMFの利回り推移

即時入金、決済サービスがあれば、投資資金は銀行に預ける

そこで、最近は投資資金のお金の流れが変わってきています。証券口座を開設する際に、銀行と証券会社の連携サービスで選ぶこともポイントになります。下表は、銀行と証券会社がグループ会社で、相互に資金移動の連携サービスがあるものです。いずれも、銀行と証券会社の両方に口座を開く必要がありますが、銀行口座に資金を入れておけば、いざ投資をする際には、証券側で自動的に決済してもらえるので、大変便利な仕組みです。

連携サービス

住信SBIネット銀行の場合は、<銀行の円普通預金⇔SBIハイブリッド預金⇔SBI証券口座>と、いったんSBIハイブリッド預金に移し替える必要がありますが、SBIハイブリッド預金の普通預金金利は、一般の普通預の5倍と高いので、投資資金をプールしておく間も有利に運用できます。SBI証券側にはMRFはなく、預り金(金利はつかない)となってしまうので、売買のベースは住信SBIネット銀行のSBIハイブリッド預金にしておくほうがオトクです。

楽天銀行の場合は、銀行と証券をマネーブリッジで利用します。楽天証券にはMRFがありますので、投資資金のプールは基本的には、MRFになりますが、楽天銀行の普通預金金利は0.1%ですし、証券側にはMMFがありませんから、投資資金をストックしておくなら楽天銀行を使えばMRFより6倍オトクとなります。

メガバンクでは唯一、三菱東京UFJ銀行がカブドットコム証券と連携した専用支店を設けています。通常の普通預金金利に0.005%上乗せされます。ただ、証券側にはMRFはなく、30日以上投資資金を寝かせておくなら、証券側のMMFを利用するほうがオトクです。

大和ネクスト銀行は、通常の普通預金より高い0.04%ですが、現状の利回りなら証券側のMMFの利用もアリ。ただ、大和ネクスト銀行の定期預金金利は、ツインアカウントホルダーには優遇金利が適用されますので、たとえば、投資で得た利益は銀行の円定期に預けて元本を確保しつつ増やす、という使い方もできるしょう。

従来型の即時入金サービスは、提携銀行をチェックする

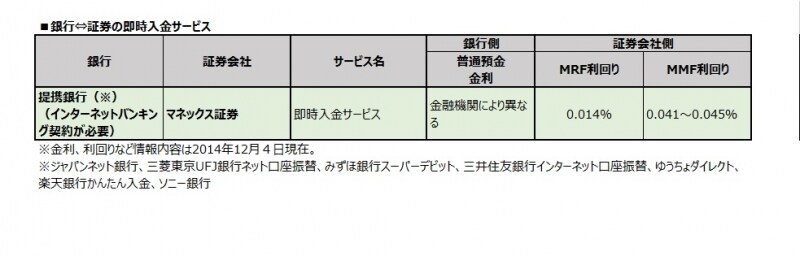

銀行と証券会社の連携サービスも、実は以前からありました。証券会社とのお金の出し入れは証券会社が提携している銀行のインターネットバンキングから手数料無料で即時入金ができるところがほとんど。なので、ことさらに銀行と証券会社の関係を気にする必要はありませんが、お金の管理をシンプルに行うのであれば、投資資金のお金の流れがワンストップでできたほうがラク。従来型の即時入金サービスを行っている例として、マネックス証券の場合、提携の7行からは手数料無料で即時入金することができます。

即時入金サービス

自分がメインにしている銀行と提携していれば、ネット上で資金移動ができるので、特に不便は感じないはずです。ただ、メインの銀行口座が生活資金の管理口座だと、生活費なのか、貯蓄なのか、投資資金なのかが、ごちゃまぜになってしまう可能性もあるので、口座内で「お金の色分け」をきちんと行うようにしましょう。たとえば、すぐに投資しないとしても、余裕資金ができたら、こまめに証券会社の口座に入金し、MMFで運用するなどの工夫も必要でしょう。

証券会社は敷居が高い、と思われがちですが、こうした銀行との連携サービス、即時入金サービスによって使いやすさが増しています。お金の流れを整理しつつ、普通預金に預けっぱなしということのないよう、上手に金融機関を使いこなしましょう。

【編集部からのお知らせ☆ガイドにお金無料相談!】ファイナンシャル・プランナーがあなたのお金の悩みにお答えします