普通預金に100万円預けても、1年で200円しか増えない!

現在の普通預金金利がいくらか知っていますか? 普通の銀行の多くは、年0.02%。100万円預けても1年で得られる利息はたった200円。スタバでコーヒーも買えません。それなら、あれこれ考えてもムダだから、これまでどおりの普通預金口座でいいや。と思ってしまいますよね。でも、普通預金の金利が5倍違う!となればどうでしょうか。

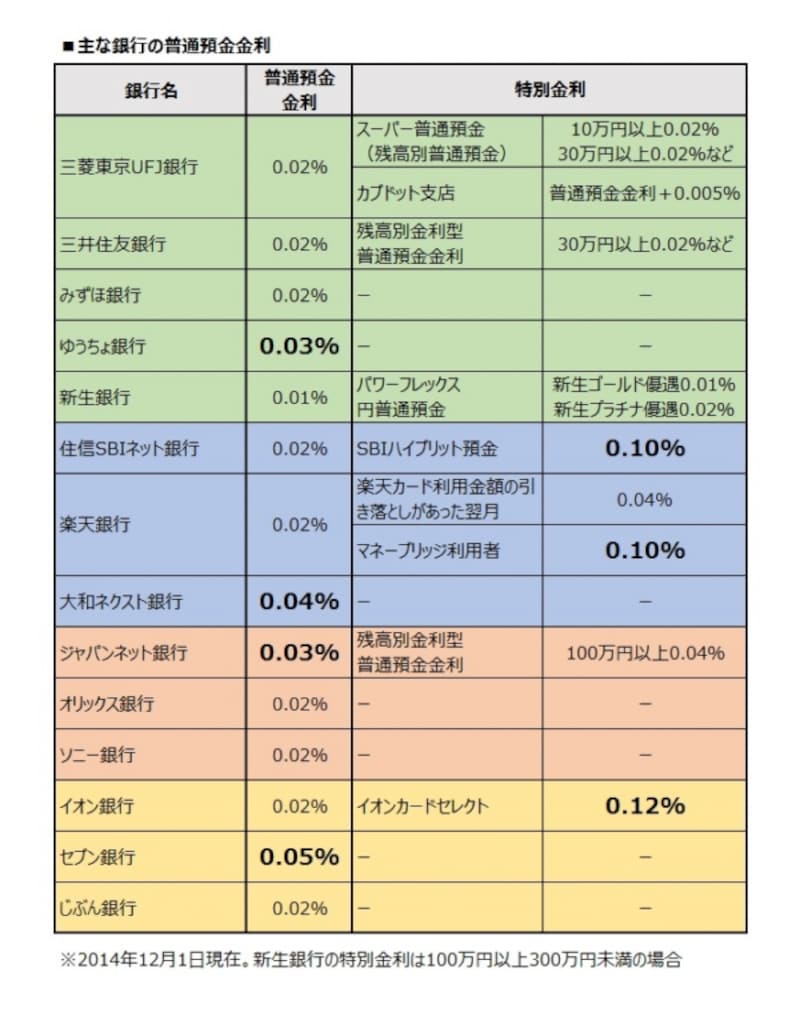

普通預金金利の一覧

はじめて目にした銀行もある、という人もいるかもしれませんが、ざっと主だった銀行だけでもこれだけの数があります。そして、普通預金金利は、みな同じではなく、セブン銀行では0.05%と高い金利になっています。さらに、条件によって、普通預金金利の上乗せや特別な金利をつけている銀行もあるのです。住信SBIネット銀行と楽天銀行では0.1%、イオン銀行では0.12%と、それぞれ5倍、6倍の金利なのです。

何も難しい条件があるわけではありません。ただ、日頃のお金の使い方、貯まったお金をどうしたいか、何に使うのかによって、選び方は違ってきます。たかが普通預金と侮っていると、お金が貯まるスピードに格段の差が付いてしまいます。ノーリスクの普通預金口座を見直すことで、貯蓄への意識が変わるはず。どんな選び方があるのか、一緒に考えてみましょう。

普通預金口座はお金の出し入れのターミナル

次に何をしたいかで、普通預金口座を選ぶ

普通預金口座を開設するのは、一般的に給料やバイト代の振込口座。メガバンクや地方であれば地元の銀行がほとんどでしょう。企業によっては複数の口座を指定できるところもありますが、たいていは一つの銀行を選択していませんか?普通預金口座の役割は、日常の生活資金の管理。ATMでお金を引き出す、クレジットカードの引き落とし、公共料金の引き落とし、家賃の振込などなど。普通預金口座がターミナルとなり、ここからお金の出し入れをします。

しかし、それだけではお金を管理しているにすぎません。貯蓄をするなら金利のいい定期預金に預け替えたり、投資をするなら証券口座に入金したりと、次のステップへの足掛かりになる口座でもあるのです。

そう考えると、何気なく開いた普通預金口座では、次のステップに進みにくい場合もでてきます。たとえば、ボーナスが普通預金口座に入金され、定期預金にしようとしたとき、一般的な銀行では1年定期の金利は年0.025%。今現在(2014年12月1日)、もっとも高い金利をつけている銀行は0.33%(静岡銀行インターネット支店)で、なんと13倍も違っているのです。

いざ、そうした銀行で定期預金をしようと思ったら、あらためて口座を開設し、普通預金口座にお金を入金する必要がでてきます。常日頃から、こうした預金金利に敏感な人は、その都度、おトクな金利の銀行を見つけて預けるなど、マメな行動ができる人です。しかし、なかなかお金が貯まらないと思っている人は、こうした最初の段階でつまずいてしまうものです。

そこで、自分が次に何をしたいかによって、普通預金口座を選択することが大切になってきます。

普通預金からの次のステップとして、以下の3つが挙げられます。

1 10万円などまとまったお金をプールしておきたい

2 1~5年後などに使う予定のお金として有利な定期預金に預けたい

3 いずれ投資をはじめるときの資金にしたい

1の場合、何もしなければ普通預金口座に溜まっていきます。でもそのままにしておくか、別の口座に移すかでお金が貯まるかどうかが決まります。10万円程度と思ってほったらかしにせず、日常使いの普通預金口座から移し替えるだけで、無駄な支出も抑えられます。年間で使う特別支出用と考えてもいいでしょう。

その際の選択肢としては、いざというときに引き出しやすいATMが身近にあるか、という点になります。

2の場合は、引き出しやすさは関係ありません。オトクな金利を提示している銀行に預け替えることです。ネット銀行や地方銀行のインターネット支店が候補になります。こうした銀行は、日本全国どこからでも口座開設できますので、使わない手はありません。100万円などまとまった金額にならないとオトクな定期預金に預けられないケースもありますので、それまでのストックとして、その銀行の普通預金を利用するというわけです。

3の場合は、証券会社との連携サービスがある銀行が候補になります。すぐに投資をするわけではない、けれど投資用の資金として、日常のお金とわけておきたい、という人に向いています。証券と銀行との連携サービスとは、投資に必要な資金を、連携している銀行口座から即座に決済できるというもの。たいていは証券会社とグループ関係にあり、普通預金金利も、一般よりも高めに設定されています。

いずれの場合も、給与振込口座自体を変更するという考え方もありますが、勤務先で指定できない、自動引き落としに使っているなど、利便性の点で1つにまとめきれないこともあります。給与振込口座はそのままにして、新たにもうひとつ別の普通預金口座を作り、振り替えるなど柔軟に対応しましょう。

次に進むステップ別・銀行の選び方

★三大メガバンク三菱東京UFJ銀行、三井住友銀行、みずほ銀行

メガバンクのうち、三菱東京UFJ銀行と三井住友銀行は、預入残高による段階制金利を設けています。しかし、現状は普通預金と金利は変わらないので、利用するメリットはあまりありません。ただし、三菱東京UFJ銀行は、系列のカブドットコム証券との取引に使う口座(カブドットコム支店)については、+0.005%の金利上乗せがあります。

★証券会社との連携

住信SBIネット銀行、楽天銀行、大和ネクスト銀行

グループの証券会社との連携で、投資資金の決済口座として使えます。普通預金金利も一般の銀行より高く、大和ネクスト銀行で0.04%と2倍。住信SBIネット銀行、楽天銀行は最高で0.10%で、5倍もの開きがあります。大和ネクスト銀行の場合、大和証券の口座も保有していれば、銀行の定期預金金利がUPする特典があります。住信SBIネット銀行や楽天銀行も常に定期預金金利はトップクラスなので、投資の待機資金だけではなく、貯蓄の口座としても利用価値大です。

★引き出しやすさ、決済の利便性

イオン銀行、セブン銀行、じぶん銀行

イオングループでの買い物が多く、イオンのクレジットカードを保有している人はイオン銀行がオトク。通常の普通預金金利は、メガバンクと同じですが、カードホルダーの場合は0.12%に。現在の普通預金金利のなかではトップクラスです。定期的に定期預金金利アップのキャンペーンを行ったり、住宅ローン金利の優遇もあり、生活圏内にイオンがあれば、使い勝手のいい銀行です。

セブン銀行は、普通預金金利が0.05%とトップ。普段使いをしながら少しでも有利に預けたい場合は、ATM数の多いセブン銀行が便利です。ほかの金融機関との提携も多いので、給与振込口座との併用でも使いやすいでしょう。

じぶん銀行はauユーザーなら定期預金金利の優遇が受けられたり、au WALLETカードへのチャージで5%増額になるプレミアムもついています(2014年12月末まで)。

★貯蓄を優先するなら

新生銀行、ジャパンネット銀行、オリックス銀行、ソニー銀行

普通預金金利は0.01%と低いものの、利用内容で金利優遇のある新生銀行、0.03%と高めの普通預金金利に加え、残高によって金利がUPするジャパンネット銀行、常に定期預金金利がトップクラスのオリックス銀行、おまかせ入金サービスで毎月決まった額を入金できるソニー銀行。普段使いのお金と分けて管理したい場合には、こうした銀行を利用するのがいいでしょう。

【編集部からのお知らせ☆ガイドにお金無料相談!】ファイナンシャル・プランナーがあなたのお金の悩みにお答えします

【関連記事をチェック】

2014年冬のボーナスキャンペーンは?狙うならスグ準備

どうしたらお金は貯まる?上手な貯蓄方法3ポイント

みんなの貯蓄額は?平均貯蓄1739万円って本当?