目的もなく貯蓄している「ひとり暮らし世帯」が意外と多い

前回書いた記事、『貯蓄ゼロが4割も!ひとり暮らし世帯の貯蓄額は減少』から続けて、今回は金融資産の保有目的、金融資産の選択や保有希望、借入金の状況などを見ていくことにしましょう。金融資産の保有目的では「老後の生活資金」が50.9%と最も多かったのですが、2人以上世帯と比較して約17ポイント少なく、また2人以上世帯では2013年と比較して増加したのに対し、単身世帯では2013年と比較して0.4ポイント減少と正反対の動きとなっています。

2番目の保有目的は、2013年より1.4ポイント増加した「病気や不時の災害への備え」で46.6%でした。この2つが突出して多くなっているのは2人以上世帯と変わりませんが、3番目に「とくに目的はないが、金融資産を保有していれば安心」を32.3%もあげているのが目立っています(2人以上世帯より11.2ポイント多い)。

単身世帯が老後の生活への心配をどう捉えているのかを見ると、「非常に心配である」50.9%、「多少心配である」32.8%の合計83.7%が心配であると回答しています。心配である理由としては、「十分な金融資産がないから」が70.5%、「年金や保険が十分ではないから」が59.5%となっています。

2人以上世帯とその理由の順番が逆になっているうえ、非常に心配であると回答している世帯が2人以上世帯よりも9.6ポイントも多くなっているところに違いが見られます。

年金に対する考え方は、「日常生活費程度も賄うのが難しい」が57.8%と2013年より1.0ポイント増加、「ゆとりはないが、日常生活費程度は賄える」は37.6%と前年より0.6ポイント低下しています。ここでも2人以上世帯と順番が逆になっています。公的年金が減額されていることは、2人以上世帯よりも単身世帯のほうが厳しいことがうかがえます。

金融商品の選び方、収益性が安全性を上回る

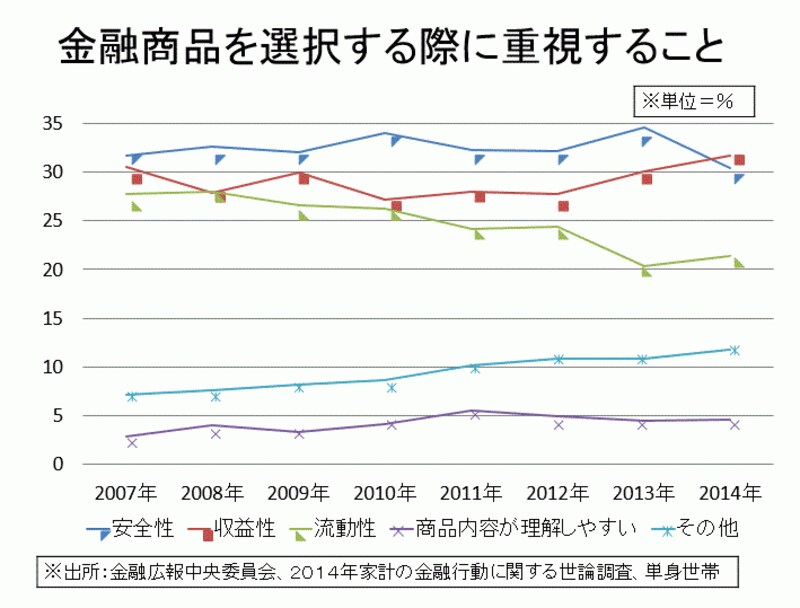

金融資産の選択基準は「元本が保証されている」が24.1%と最も高かったのですが、2013年と比較すると1.3ポイント低下しています。元本が保証されているをあげた割合は2007年以降では最低となっている反面、「利回りが良い」をあげた世帯は同年以降で最高の21.7%になっています。単身世帯の方が、アベノミクスラリーに乗ろうという傾向が強いように感じられます。

金融商品を選ぶ基準

「取扱い金融機関が信用できて安心」も6.3%と、やはり2007年以降最低です。2人以上世帯と比較してこの項目をあげている世帯は半分もありません。また、金融商品の3大特性と言われる「安全性」「流動性」「収益性」でくくると、安全性は30.4%、流動性は21.4%、収益性は31.7%と収益性が安全性を上回っています。

金融商品の保有希望では、元本割れを起こす可能性があるが、収益性の高いと見込まれる金融商品の保有については、「そうした商品を保有しようとは全く思わない」が63.9%、「そうした商品についても、一部は保有しようと思っている」が25.8%、「積極的に保有しようと思っている」が10.2%あります。依然として、投資型商品を保有しようと全く思わない割合が高いものの、2人以上世帯よりは17.6ポイントも低くなっていることから、単身世帯のほうが投資に積極的と言えるでしょう。

借入金の状況

単身世帯の借入金のある世帯は、2013年と比較して0.3ポイント低下の20.6%になりました。借入金がある世帯のみの借入金の平均額は461万円と前年より3万円減少していますが、住宅ローンに関しては前年より5万円増加して301万円となっています。借入金のある世帯は2007年以降、最も少なくなっています。ただし、借入の目的は「日常の生活費」が32.9%と最も高いことから、家計管理は健全とは言えない面があるのも事実です。その他、「耐久消費財の購入資金」は16.9%、「旅行、レジャーの資金」は14.7%と、2013年よりも共に1.0ポイント以上増加しています。ここにもやや背伸びをしたお金の使い方が見え隠れしているような気がします。

皆さんの過去1年の行動と比較してみられると良いでしょう。

【関連記事】

貯蓄ゼロが4割も!ひとり暮らし世帯の貯蓄額は減少

【二人以上の世帯の平均貯蓄額等について】

平均貯蓄額は1182万円、前年より81万円増加で過去最高

貯蓄の目的は「老後のため」過去10年で最大に