貯蓄400万円でムリのない住宅ローンとは?

貯金が少なめ、家の買い時は?

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

ひろこさん(仮名・主婦・会社員/27歳/鹿児島県)

■家族構成

夫(会社員/27歳)、長男(1歳)

■相談内容

住宅購入を考えています。なるべく早く購入したいのですが、1年後でも貯蓄は400万円ほど。住宅ローンはどのくらい組めるのか、どの時期に購入するのがいいのか、アドバイスをお願いします。希望は市内の新築一戸建て、物件価格は2500万円ほど。また、子どもをもう1人希望しているので、教育資金も心配です。

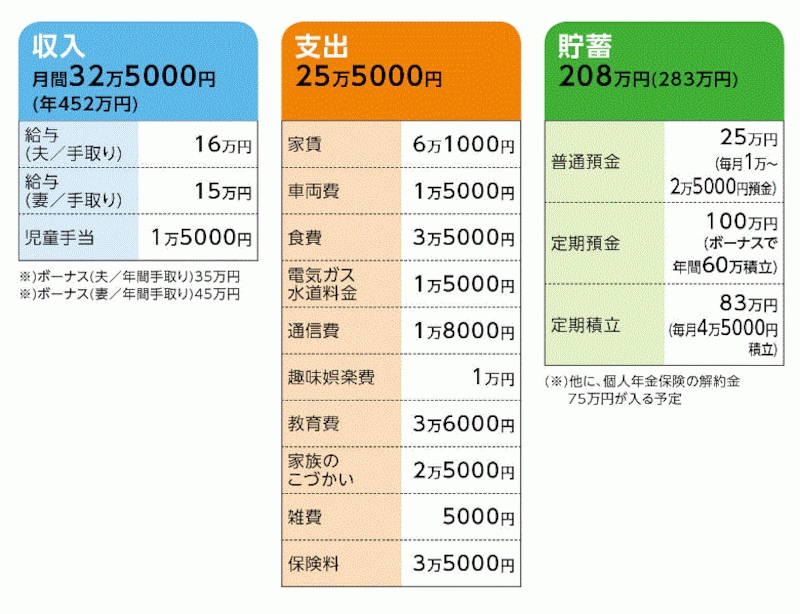

■家計の収支データ

ひろこさんの家計収支

■家計収支データ補足

加入している保険の内訳

・夫/定期付き終身保険(死亡保障/終身300万円、定期1200万円、医療特約入院1万円)=保険料1万2732円

・妻/定期付き終身保険(死亡保障/終身100万円、定期900万円、医療特約入院5000円)=保険料5804円

・妻/医療保険(入院3000円)=保険料1226円

・妻/がん保険(入院5000円)=保険料1033円

・長男/学資保険(18歳払い済み、学資金は18歳から5年間、年20万円ずつで計100万円)=保険料4066円

・夫/個人年金保険(60歳~5年確定/年額46万3142円)=保険料5000円

・妻/個人年金保険(60歳~5年確定/年額50万8488円)=保険料5000円

(※)すべて保険料は年払いを利用。毎月保険料分を家計から分けている

■FP八ツ井慶子からの3つのアドバイス

・本当に欲しい家と出合ったときが「買いどき」

・希望する物件の購入は、妻が正社員で働き続けることが条件

・教育資金は児童手当の積立をベースにする

アドバイスの詳細はこちら>>