「買いどきかどうか」を判断する

買いどきを探る4象限

「主観的」とは、子どもの通学、貯蓄の進捗、通勤、親との距離などライフステージにおけるタイミングの妥当性を問うもの。ポイントは自分にしかわからない点。あくまで自分の世帯に起因するところだから、もし迷ったら、良き相談相手を見つけて話を聞いてもらうことが大切かもしれない。

「客観的」とは、多くの人に共通している事柄である。これには代表的なものが4項目あげられる。「価格(相場)」「(住宅ローンを組む前提で)金利」「供給量(選択肢)」「優遇措置(税制など)」。インフレを起こそうとする「アベノミクス」は影響大で、昨今の「金利先高観」「価格先高観」といわれているのは、まさにこの事項である。

双方○なら物件選びに入ろう。もし、「主観的」が×なら、本当に今買うべきか再考したほうが良い(右図3と4)。おそらく、皆さんが悩まれるのは、「客観的」が○なのか×なのか。それを自分なりに判断できるかどうかではないだろうか。

まずは、「マーケットを知るべし」

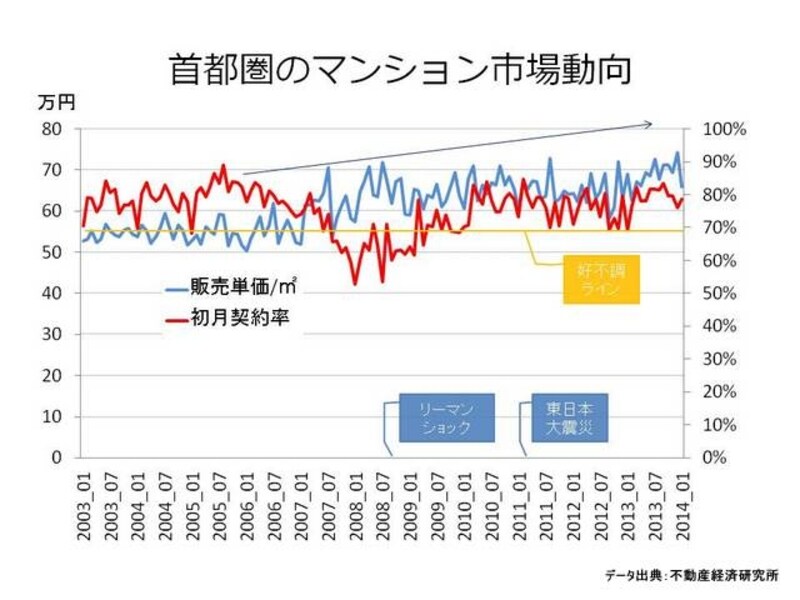

初月契約率と販売単価の推移

では「価格(相場)」の見極めだが、参考材料の有力な候補のひとつとして、不動産経済研究所が発表する「首都圏の新築マンション市場動向調査」がある。毎月1回、前月の発売戸数、売れ行き(初月契約率)、平均価格を発表する。初月契約率とは、その月に先着順受付を開始したもの、あるいは登録抽選を行った物件の月末時点での契約率を集計した数値である。

右のグラフは、「初月契約率」と「平均単価」の推移をあらわしたもの。初月契約率は、市場の「好不調の境目を70%」(黄色ライン)に置いている。ちょうど、リーマンショック前後がそれを下回っており、売れ行きを示す指標としてはとてもわかりやすい。一方、「販売単価」は右肩上がりトレンドである(青い矢印)。地価の高い都心部や高額物件の割合が高まれば全体が押し上げられる。同一地域が上昇しているのではないので、ご注意を。

留意点は、もう一段市場を細分化して把握すること。首都圏全体を俯瞰した後は、自分が検討している地域に目を向けよう。東日本大震災後は全体では明確な下ぶれを起こしていないように映るが、地域別では千葉県の供給数が減少するなど傾向が分かれた。2013年も、23区では戸数、価格とも大きく上昇したが、それ以外はほとんど横ばい(「2014年、新築マンションは値上がりするか」参照)。「マンションが売れている」「値上がりしはじめた」と耳にしたら、「どこが?」とまず思うくせをつけよう。マーケットをさまざまなサイズで知ることが買いどきを読み誤らない秘訣だ。

【関連記事】

長期的に値上がりが期待できそうな駅

2014年、専門家が注目するマンション