長期金利2%に上昇したときのリスクは?

消費税の話題でかき消されがちだが、金利動向もウォッチしておきたい

となると最大のリスクは万一2%に上昇した時ですが、これを冷静に計算すると、

仮に2000万を2%で借りれば利息は40万

1%で借りれば20万

…ということになります。もちろん1円でも利息は少ないほうがいいわけですが、この20万円の差のために、金利の細かな動きや先高感喧伝に過剰に翻弄されるのは本末転倒のような気もします。この利息分を気にするなら、マイホーム予算の削れるところを見たほうが早く額も大きいことは十分に考えられます。

次に、住宅金融支援機構が提供する全期間固定金利のフラット35の推移を見ても、2013年は6-7月に2%台のピークをつけた後は、消費税駆け込みが集中した8-9月以降は逆に下がっています。

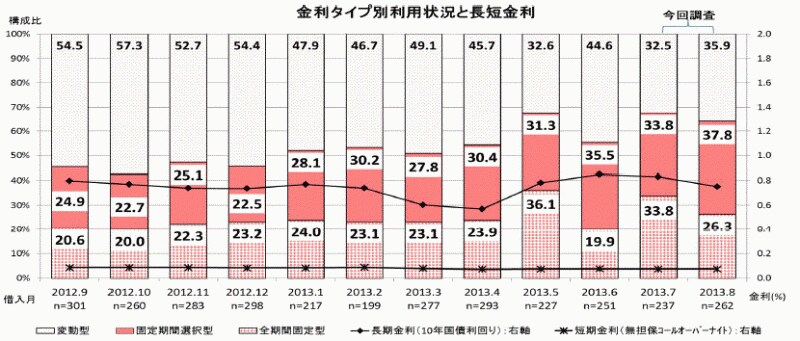

アベノミクスで金利上昇懸念がある中だが、「全期間固定金利」はやや減少し、「固定金利選択型」「変動型」はやや増える傾向(資料協力:住宅金融支援機構)

ここ数年で最高となった2.6%で2000万借りると52万、

1.8%で借りれば36万、と16万円の差です。

金利だけの数字に過剰に惑わされることなく、借入した場合の差を計算し、どの程度の違いなのかを把握したほうがいいでしょう。

中長期的には上昇トレンド?

とはいえ、景気と金利は連動しているので、今のように景気が徐々に回復していけば、いつかは金利も上昇する可能性はありますし、アベノミクスでインフレ経済が実現すれば、その分だけ金利も上昇することになります。やはり中長期的には金利が上昇するリスク、可能性を頭の片隅に入れておきたいところです。事実、住宅ローン利用者の動向をみると、その先手を既に打っていることが次のデータをみても分かります。