貯蓄ゼロで家が買えてしまう時代の到来

一昔前は、頭金なしで住宅ローンを組むことは、貸す側も借りる側もいわば「危ない橋を渡る」行為でした。リスクが大き過ぎると考えられていたからです。

住宅購入が貯蓄ゼロでも可能だとしたら即買いますか?

そんな常識が変わった、ひとつの大きなキッカケが2009年。この年、住宅ローンの指標のひとつとなる長期固定金利型の住宅ローン「フラット35」の100%融資を、政府が解禁したのです。これはあくまでリーマンショック後の景気刺激対策だったため、すぐに上限90%融資に戻りましたが、2014年に今度は10%の消費増税対策として再び100%融資が復活しました(ただし金利は上乗せされます)。

さらに、民間金融機関ではその上を行く「オーバーローン」を取り扱うところが最近増えています。ローンを組んで住宅を購入する際に、一般に50万~100万円程度の諸費用(登記費用、手数料、印紙代、各種保険料など)が別途発生します。オーバーローンはこれらも含めて借りられるローンのこと。中には、引越し費用まで借りられる金融機関もあります。もちろん個々に審査はありますが、頭金ゼロでも諸費用分の貯蓄はあるというケースではなく、本当に「貯蓄ゼロ」でも家が買える、今やそういう時代だということです。

すぐに買ってもローン負担は実質変わらない!?

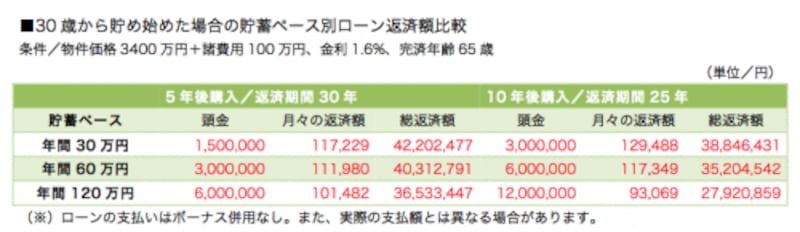

では、実際に貯蓄ゼロ、全額融資で住宅購入を買うことは推奨できるものでしょうか。おそらく、その件をFPに相談すれば、10人中10人が「悪いことは言いません。おやめなさい」と答えるはずです。住宅ローンは空前の超低金利が続いています。また、2019年10月には消費税10%引き上げが予定されています。それでも頭金なしでの購入はリスクが高いのです。具体的にその理由を考えてみましょう。住宅購入コスト3500万円(物件価格3400万円+諸経費100万円)に対して、30歳時に必要資金を全額借り入れて購入すると、35年返済で毎月の返済額は10万8887円、総支払額は4573万2402円となります(ボーナス払いなし、全期間固定金利1.6%、65歳完済)。対して、30歳から住宅資金を貯め始め、ある程度貯まってから購入した場合を試算したのが下の表です。

同じ貯蓄ペースなら、より多く頭金を貯めた方が毎月の支払いが高くても、総支払額は抑えられます

全額借入の場合を表の数値を比較すると、毎月の返済額は年間120万円貯めるケースに次いで低いですが、総支払額はどのケースより高くなります。ただし、頭金を貯める場合、賃貸住宅に住んでいるとすると、その期間に家賃や更新料が発生します。それを加算すると、実はトータルの支出金額は30万円、60万円ペースではほぼ同額か、逆に貯めた方が高くなることもあるのです。これは低金利であればあるほど、より多くなる傾向にあります。

そうなると、実家や社宅ではなく、平均的な家賃を支払っている世帯では、それなりにハイペースで貯められなければ、頭金なしで買っても損はしないということになるのでしょうか……。ところが、実際に購入するとなると、話はそう簡単ではありません。

貯蓄ゼロなら物件価格を下げる工夫も大切

まず、早く買えばその分、家賃負担が減ることは確かですが、持ち家になれば、賃貸住宅にはない固定資産税や管理費、修繕費などのランニングコストが発生します。一般的なファミリー物件の場合、その額はマンションであれば年間で50万~70万円、一戸建ては年間40万円前後。これが「家賃と同等の支払いで家が持てる」という誘い文句の落とし穴でもあります。そもそも、今まで貯蓄ができなかった世帯にとって、この負担増はかなり重いはず。しかも、借入額が数千万と高額で返済も30年、35年と長期間にわたります。1、2年持ちこたえられれば済むという話ではありません。その支払いのため、教育資金や老後資金の準備ができなくなる可能性もあるでしょう。それどころか、住宅費の確保すら難しくなるかもしれません。それが「貯蓄ゼロ」での購入の大きなリスクなのです。

逆に、家賃を払いながらも住宅資金を貯蓄できた家計ならば、購入後もローンやランニングコストの支払いに対応できるはずです。大切なのは、家計的に無理なく住宅が維持できるかどうか。住宅資金の準備は、そのひとつの判断材料となるでしょう。

結論としては、貯蓄なしでローンが組めても安易に購入することは避けるべきです。頭金にいくら回すかは別として、貯蓄ができるよう家計を見直し、実際に数年間継続して貯蓄をすることが最低必要条件と考えてください。

また、超低金利という追い風によって、頭金は「少なくとも物件価格の2割」からもう少しハードルは下がっていますが、だからと言って、借入額を大きくすることもおススメできません。それよりも、頭金が少ないのなら、物件価格を下げることで、よりローン負担を軽減することを考えてはどうでしょう。当初より500万円、1000万円と価格が下がれば、その後のローン負担は大きく違ってきます。

もちろん、一般的なリフォームでは手に負えない欠陥住宅や、あるいは立地があまりに不便という物件では意味がありません。しかし、時間をかけいろいろ探す価値はあるはずです。そのために、住宅についてじっくり考えたり、調べたりすることは、実は住宅資金を貯めることと同じくらい重要なこと。そういうプロセスを経て、自分や家族にとっての住宅の本当の意味や価値に気付くことも多いのです。そしてそれは、潤沢に資金がなかったからこその気付きかもしれません。