ひと口に収入合算といっても、「連帯債務」と「連帯保証」では似て非なり

すべての適用条件に当てはまらないと、「住宅ローン減税」は一切受けられない。

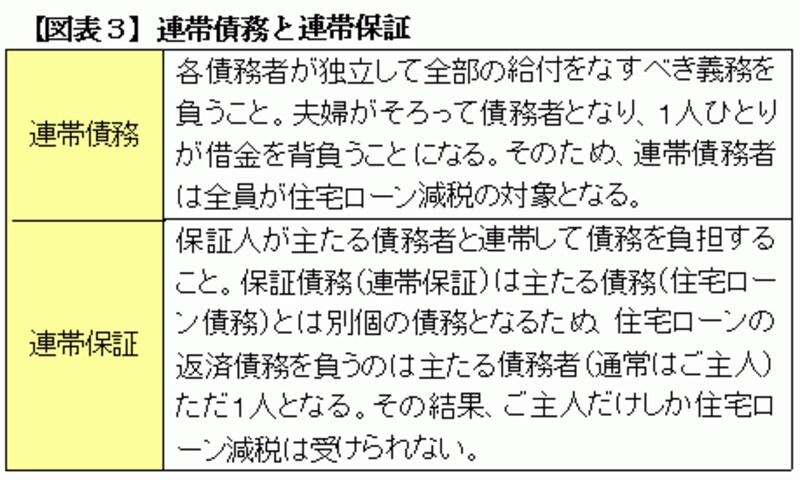

収入合算は単独で融資条件をクリアできない場合、あるいは、借入額をさらに増やしたい場合に有効な手段です。所得が伸び悩む昨今のご時勢にあっては、利用価値の高い返済計画といえます。しかし、ひと口に収入合算といっても合算者の関係には「連帯債務」と「連帯保証」の2種類があり、どちらの関係かによって、住宅ローン減税の還付額は大きく異なってきます。

その一方、収入合算には「連帯保証」という関係もあり、連帯保証とは保証人が主たる債務者と連帯して債務を負担することを意味します。夫婦で収入合算してローンを組んだとしても、連帯保証の関係では債務者はご主人だけになり、奥さんは保証人としての位置付けとなります。

つまり、金融機関からすると、「住宅ローンを借りているのはご主人だけ」とみなされ、その結果、たとえ収入合算していても、ご主人の借入分しか住宅ローン減税の対象にはなりません。奥さんの借入分は対象外となり、減税額は「連帯債務」の場合に比べて少なくなります。

住宅ローンの契約時に「連帯債務」の関係なのか、それとも「連帯保証」の関係なのか、きちんと前もって確認しておくことが欠かせません。

マイホームを「買い増し」した場合の住宅ローン減税の取り扱いは?

また、住宅ローンの相談を受けた際、次のようなケースもありました。ご相談者は東京都下に分譲マンションを所有し、住宅ローンも残っていました。しかし、ワンランクグレードの高いマンションに住み替えたいと考え、現所有の分譲マンションは賃貸として貸し出し、その家賃収入で既存の住宅ローンを返済。買い増しするマイホームは新規に住宅ローンを組み、共働きのご夫婦が協力して返済する計画を立てました。

どうにかWローン(既存ローン+新規ローン)でも融資してくれる金融機関が見つかり、その後、決済も順調に進む、相談者のご家族は今年8月末に新居へ引っ越しました。この場合、既存の住宅ローンと新規の住宅ローンの2本が存在することになりますが、住宅ローン減税はどうなるのでしょうか?――

住宅ローン減税は「自分が住むための家」を取得するための支援策であるため、当該ケースでは新規マイホームに対する住宅ローンだけが住宅ローン減税の対象になり、従前のマンションの住宅ローンは対象外になります。既存分と新規分の両方の住宅ローン減税を同時に受けることはできません。

ご相談者には「連帯債務」の関係になるようアドバイスして資金計画を立てたため、新規の借入だけが対象にはなりますが、ご夫婦そろって住宅ローン減税が受けられるようになります。

繰り返しになりますが、ひと口に収入合算といっても「連帯債務」と「連帯保証」では似て非なりです。まずは両社の違いを正確に把握し、契約前にきちんと確認するようにしましょう。