せっかくの経過措置 「こんなはずでは…」とならないように注意したい。

10月1日、2014年4月から消費税率を8%に引き上げることが正式に決まりました。

昨年8月、民主党・野田政権のもとで消費増税を中心とする「社会保障・税一体改革関連法案」が可決・成立し、すでに増税スケジュールは決まっていましたが、経済状況などを総合的に勘案した上で税率引き上げの停止を含めた所要の措置を講ずるという「景気弾力条項」が法律の付則に盛り込まれていたため、経済・財政状況の変化にも柔軟に対応する観点から、最終決定が10月にずれ込む結果となりました。

この10月1日というタイミング、9月30日までの契約締結を期限とする「経過措置」のリミットが過ぎた翌日という、まさに「国民軽視」「消費者無視」の決断日となりましたが、増税は規定路線との意見が大勢を占めていたこともあり、混乱なく1日が過ぎていきました。

確認までに「経過措置」とは、9月30日までに住宅の新築やリフォーム工事の請負契約を締結していれば、引き渡し日が14年4月1日以降でも課税される消費税率が5%のままとなる措置のことです。税率が3%から5%に引き上げられた1997年にも講じられました。

追加工事が発生した場合、増額された追加費用にのみ消費税率8%が課税される

しかし、幸運にも経過措置の適用を受けられることとなった読者の皆様。気をつけないといけない落とし穴があるので注意が必要です。

たとえばリフォーム工事の場合、9月30日までにリフォーム工事の請負契約を締結していれば、経過措置により工事完了日が14年4月1日以降でも課税される消費税率は5%のままです。ところが、契約締結後に工事内容が一部変更され、契約金額に変動が生じた場合、工事代金が「減額」であれば問題はないのですが、追加工事によって工事代金が「増額」されると、増額された工事代金に対してのみ8%の消費税率が課される決まりになっています。

2013年9月20日に工事代金300万円(税抜き)でリフォームの請負契約を締結した。

- 工事完了日が2014年3月20日の場合:消費税額は15万円(300万円×5%)

- 工事完了日が2014年4月15日の場合:消費税額は15万円(300万円×5%)

<ケース2> 経過措置は適用される

2013年9月20日に工事代金300万円(税抜き)で請負契約を締結後、工事内容に変更が生じ、工事代金が100万円減額され、最終請負金額が200万円(同)になった。

- 工事完了日が2014年3月20日の場合:消費税額は10万円(200万円×5%)

- 工事完了日が2014年4月15日の場合:消費税額は10万円(200万円×5%)

<ケース3> 追加費用分は経過措置が適用されない

2013年9月20日に工事代金300万円(税抜き)で請負契約を締結後、工事内容に追加が発生し、工事代金が50万円増額され、最終請負金額が350万円(同)になった。

- 工事完了日が2014年3月20日の場合:消費税額は17.5万円(350万円×5%)

- 工事完了日が2014年4月15日の場合:消費税額は19万円(300万円×5%+50万円×8%)

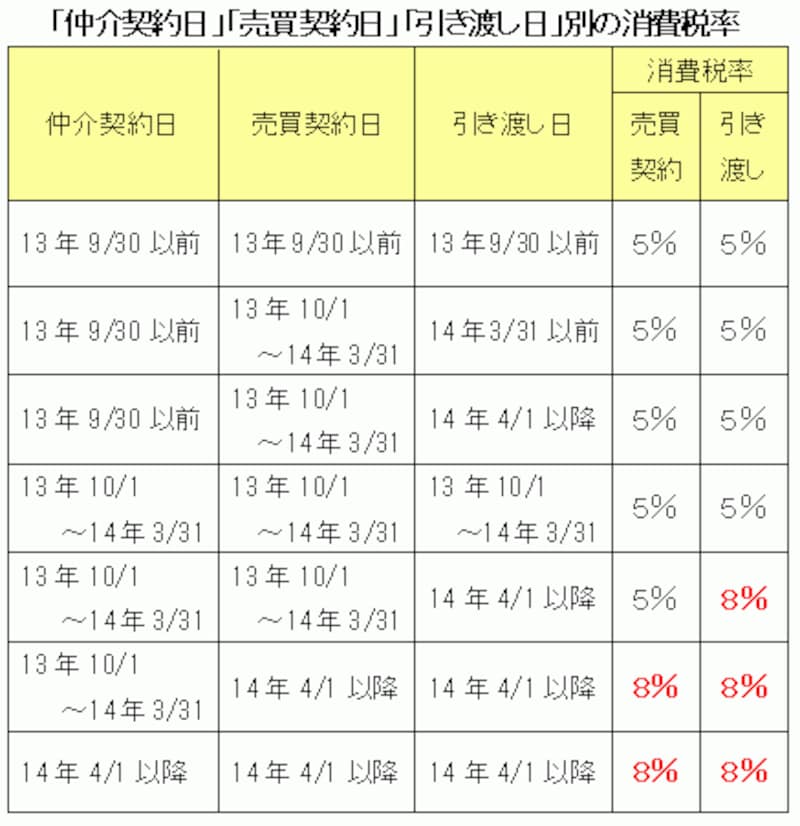

「仲介契約日」「売買契約日」「引き渡し日」の各日に応じて変わる消費税率

続いて、今度は仲介手数料について見ていきましょう。不動産売買などの仲介契約は「その他の請負契約に類する契約」に該当することから、不動産会社に支払う仲介手数料は「経過措置」の適用対象になります。そのため、2013年9月30日以前に仲介契約を締結しており、その後、契約の相手方が見つかり売買契約が成立。売買対象物件の引き渡し日が2014年4月1日以降になっても、仲介手数料に対する消費税率は5%のままです。

ただ、不動産仲介の現場では「売買契約成立時」に仲介手数料の半額を支払い、「物件の引き渡し時」に残りの半額を支払うのが慣習化しているため、実務レベルでは話がやや複雑になります。

- 売買契約成立時の仲介手数料(半額):消費税率は5%

- 物件引き渡し時の仲介手数料(半額):消費税率は8%

仲介契約日が経過措置の期限(9月30日)を過ぎているものの、売買契約日は14年3月31日以前のため、売買契約時の仲介手数料は消費税率5%となり、他方、引渡し日は4月1日を過ぎているので課税税率は8%となります。

なお、上例の場合、不動産仲介業者が売買契約成立時に仲介手数料の全額を売上げ計上し、14年4月1日以降の引き渡しになっても、仲介手数料の半額分を消費税率5%で請求しているときは、その半額分の手数料についても5%の税率が適用されます。仲介契約を締結する際に、事前に適用される消費税率を確認しておくと安心です。

想定されるケースを一覧にまとめましたので、下表をご参照ください。