見直しは効果の高い固定費から

赤字家計はその原因を明らかにすることが先決です。「原因は簡単。収入が少ないから」と即答する人もいるでしょう。

赤字家計の見直し方

ここで実例として紹介するAさんも、昨年余儀なく転職することになり、手取りにして月5万円も収入がダウンしました。その結果、家計はすぐに赤字に転落してしまったそうです。

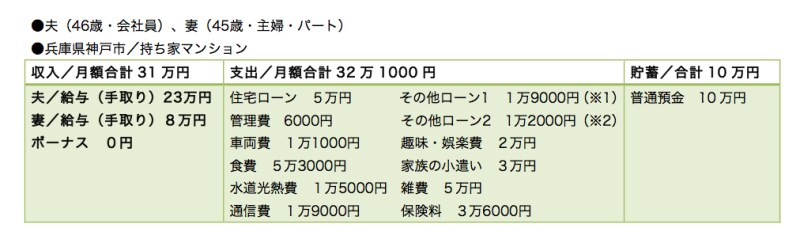

ここでまず、Aさんの家計データを見てみましょう(表1参照)。毎月の赤字幅は1万1000円と大きくありませんが、貯蓄は普通預金の10万円のみですから、家計的にかなりリスクを抱えています。

■Aさん夫妻の家計データ

(※1)バイクのローン。ローン残高70万円、完済まで3年半(※2)エアコンのローン。ローン残高10万円、完済まで1年

ローンはなるべく早い完済を目指す

さて、家計の見直しですが、そのセオリーは効果の大きい固定費から。Aさんの支出項目で着目したいのが、住宅ローンの他にローンが2つ(オートバイ、エアコン)もあるという点です。住宅ローンを返済している期間は他にローンを組まないのが、家計管理の鉄則です。すでに組んでしまった場合、貯蓄に余裕があれば、繰上返済でいち早く完済することがもっとも効果的。しかし、残念ながらAさんの場合、貯蓄自体がありません。それでも、ローン完済までエアコンはあと1年、ローン残高10万円でしたので、まずはこのローンだけでも早めの完済を目指すことが大事となります。

保険を見直して、月々の保険料を節約

もうひとつ、気になる固定費が保険です。保険の見直しポイントは人それぞれですが、保険料が家計負担となっているケースでは、以下のような点に見直しの余地があります。- 保険料が割高の終身保険に加入している

- 医療保障が高額過ぎる、または医療保障の内容が重複している

- 必要性の低い特約を付け過ぎている

- 保障内容が個人年金保険、介護保険に偏っている(20代、30代の場合)

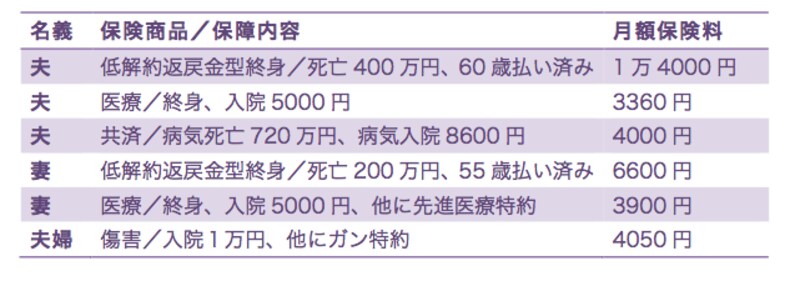

表2■Aさん夫妻が加入する保険の内訳

夫婦とも医療保障部分が重複しているのがわかる

「何となく支出してしまう」から抜け出す

家計で固定費の次に見直すべきは、何となく支出している部分、あるいは使途不明金。これらはいわば「使わなくても済むお金」です。Aさんの支出にある「雑費5万円」。その中身をたずねると、ほとんど奥さんが使っているとのこと。パートの帰りにお茶をしたり、休日に友達とランチしたり、好きな小物を買ったり、疲れると家までタクシーで帰ったり……。あとは覚えてないけれど、気が付けばついついあるだけ使ってしまうのだそうです。

息抜きも大切ですが、現状を考えれば、ムダ使いといわざるを得ません。これらの支出は、小遣いや趣味・娯楽費の範囲内で何とか抑える努力が必要です。また、使途不明金もなくせば、雑費を1万円くらいまでに減らせるのではないでしょうか。

あとは、ここ数年、多くの家庭で金額が上昇している通信費。携帯電話、スマートフォンの料金プランをこまめに見直す、あるいは、たまにしか見ない有料テレビは解約するなど工夫をすれば、Aさんのケースでも、月数千円は節約できるでしょう。

さて、保険と雑費、そして通信費を見直すことで、毎月5万円も支出が減り、赤字部分を相殺すれば、年間貯蓄額は約50万円。1年後、エアコンのローンが終われば、その額は約65万円にアップ。さらにバイクのローンが終われば、年間100万円近い貯蓄が可能となるのです。しかも、収入は変わらず、食費や水道光熱費も抑えていません。

赤字家計が一転して貯蓄体質に変わる。計算上といわれればそれまでですが、多くの赤字家計にそうなる可能性があることもまた確か。住宅購入やゆとりあるシニアライフなど、希望するマネープランを実現するために、今日から取り組んでみてください。

【関連記事をチェック!】

お金の悩みを解決!マネープランクリニック