必要な書類

〇確定申告書B様式(申告書は申告する所得によりA様式とB様式に分かれています。不動産所得の申告にはB様式を使います。)

〇収支内訳書

(賃貸料や租税公課、修繕費等の細かな内訳を記入する用紙です。)

・・・不動産所得(事業所得、山林所得のみ)が条件により利用でき、有利な取扱いが受けられる青色申告制度を利用する人は、青色申告決算書(不動産所得用)を用意します。

〇給与所得の源泉徴収票

〇その他証明書

(生命保険料、損害保険料、寄付金控除、医療費控除、住宅ローン控除などを受ける場合はそれぞれの証明書や添付書類が必要です。)

申告書作成の流れ

手順(1)収入と支出に関係する書類や領収書を集め、これらの書類をもとに「収支内訳書」(または、青色申告者は「青色申告決算書」)を作成します。

手順(2)

確定申告書に「収支内訳書」または「青色申告決算書」で求めた収入金額、所得金額等を記入(転記)します。

手順(3)

他の所得(サラリーマンなら給与所得)と通算して総所得額を計算し、その所得に対する税額計算をします。

・・・1年間の総所得金額を確定しその所得金額に対する税額を計算し申告します・・・

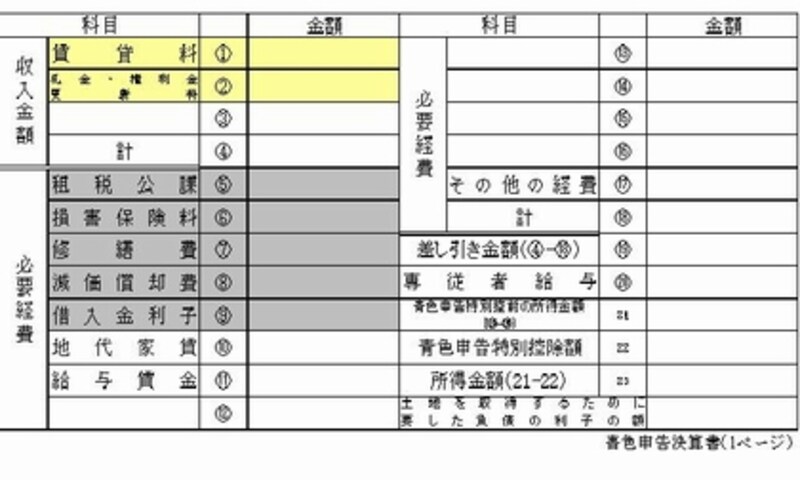

青色申告決算書(不動産所得用)記入の流れ

青色申告決算書(不動産所得用)記入の流れ(全4ページで構成されています。2~3ページは損益通算の明細、4ページは貸借対照表となっています。)

【収入金額】

(1)賃貸料

賃貸契約書、振込入金が記入されている貯金通帳をもとに、不動産の貸付による(本年中の収入が確定した)全収入金額を記入

(2)礼金・権利金・更新料

本年中の収入が確定した賃貸料以外の収入を記入

【主な必要経費】

(5)租税公課

賃貸用不動産にかかった税金等を記入

(6)損害保険料

賃貸用不動産にかけた火災保険料等を記入

(7)修繕費

建物や建物付属設備などの修繕にかかった費用を記入

(8)減価償却費

1)定額法の場合は「取得価格x90%」の金額を記入

2)定率法の場合は、本年中に取得した資産は取得価額そのままを記入、

または、

前年以前に取得した資産は前年末までの未償却残高(「取得価額-前年末までの償却費の累積額」の金額)を記入

(9)借入金利子

本年中に支払うことの確定した金額を記入

・・・「青色申告書」同様に「収支内訳書」も収入と支出を算出するものです。・・・

その後、「青色申告書」(または「収支内訳書」から算出された各金額を確定申告書に転記し、税額計算への流れとなります。

青色申告決算書(収支内訳書) → 申告書 → 税額計算

大きくこのような流れで確定申告は進みます、細かな積上げ作業が必要となっています。

【関連記事】

(1)確定申告とは? 不動産所得編

(2)不動産所得の算出方法

(4)確定申告ケーススタディ