「のれん」は投資判断の目安になる

株式投資において、「のれん」がなぜポイントになるのでしょう?それは、「のれんが形のない資産であり、高い技術やブランド力が失われれば、ゼロ円まで評価減される」ためです。S社を買収するときには、高い技術やブランド力を活用して、たくさんの利益を稼ぎ出すことを期待しています。しかし、実際にM&Aした結果、期待していた通りには利益を稼ぎ出せないことが、現実にはよくあります。期待と現実の差が明らかになった時点で、「のれん」は損失処理されてしまうのです。ですから、投資対象会社において「のれん」が計上されていると、常に損失処理のリスクにさらされているのです。

では、どのような対策が有効でしょうか?

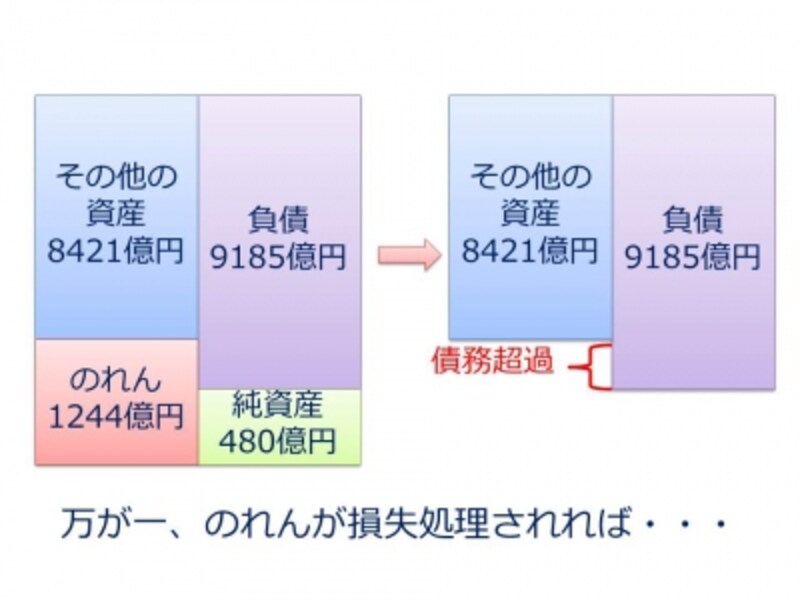

そもそも「のれん」がたくさん計上されている会社には投資しないことです。「たくさん」かどうかの判断基準はどのように考えたらよいでしょう?オリンパスは、「のれん」1244億円を計上していましたが、これは多いのでしょうか少ないのでしょうか?

もう1度B/Sを見てみます。「のれん」1244億円に対して、純資産480億円しかありません。つまり、「のれん」が期待はずれで損失処理されてしまえば、たちまちオリンパスは債務超過になってしまいます。

【図 オリンパスの「のれん」1244億円(2012年3月期)】

これは株式投資上、とても大きなリスクといえます(その後、オリンパスは増資するなどして、2013年3月期においては純資産を1524億円まで増やしています)。

また、2012年3月期の経常利益が178億円でしたから、経常利益の約7年分に相当する「のれん」を計上していたとも言えます。

気をつけていただきたいのは、「のれん」を否定しているのではないということです。経営者が積極的に事業を拡大し、M&Aを活用してスピーディーな経営を行っていれば、必ず「のれん」は発生します。ポイントは、「のれん」が多すぎないか? という点です。

目安としては、純資産の10%、1年分の経常利益を超える「のれん」がB/Sに計上されていれば、投資に対しては慎重な姿勢で臨むべきです。

次ページでは「のれん」の多すぎる企業をピックアップします>>>