決算書で注意したいポイントのひとつが「のれん」

優良企業の決算書の優れた点ばかりを見ていては、決算書を読み解くチカラはつきません。この会社の決算書の、ココはちょっと……という部分について今回は解説します。優良企業とそうでない企業、どちらも合わせて、この決算書のこの点は問題がある、投資判断を慎重にしなければならない。そんなポイントを解説していきます。今回取り上げるのはオリンパス(7733)です。

オリンパスの決算書の気になる「のれん」

決算書を見るときは、必ず貸借対照表(バランスシート。以下B/Sといいます。)から見るようにしています。なぜなら、貸借対照表は、会社が設立されてから今までの成功と失敗が全て表現されているからです。さっそくオリンパスの決算書を見てみましょう。見るのは2012年3月期の貸借対照表で、過去の決算の修正等が済んだものです。すぐに、目をひくのが「のれん」の1244億円です。総資産9665億円の12.9%、純資産480億円の2.6倍です。

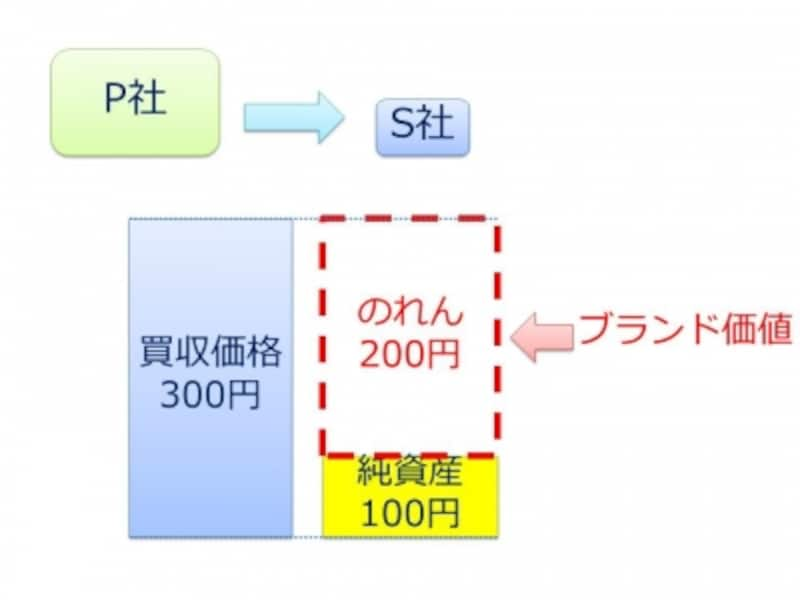

そもそも「のれん」とは何でしょうか?「のれん」は企業がM&Aを行ったときに発生するものです。例えば、P社がS社の全株式を300円で購入したとしましょう(P社がS社を買収した)。このとき、S社の決算書を見てみると純資産(総資産ではなく、純資産です)が100円でした。純資産が100円しかないS社の株を、300円も出して購入したのです。なぜ、純資産が100円しかないのに、300円も出したのでしょうか?

【図 のれんのモデルケース】

だからこそ、200円(=300円-100円)もプレミアムを乗せて、株を買い取ったわけです。このプレミアム200円を「のれん」といいます。オリンパスが、過去に他の企業をM&Aしたときに支払ったプレミアム1244億円が、B/Sに計上されているのです。

次ページでは「のれん」の多い企業に投資する上での注意点を解説します>>>