長期金利の上昇を受け、住宅ローン金利に先高観が台頭し始めている

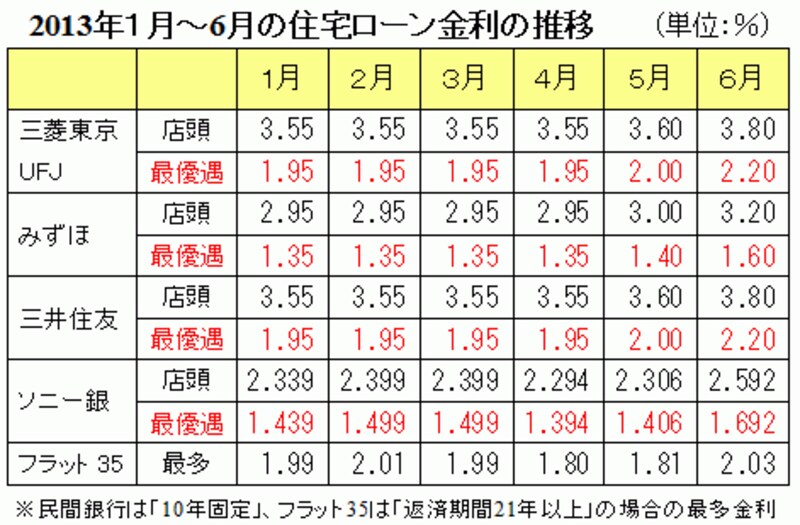

下表は、主な民間銀行の店頭金利と最優遇金利(いずれも10年固定)、および、フラット35(返済期間21年以上の最多金利)の2013年1月~6月の推移ですが、特に大手都市銀行3行を見ると、据え置きだった1月~4月から一転、5月・6月は連続で利上げが実施されています。ソニー銀行とフラット35も同様に利上げされており、住宅ローン金利の先高観が意識されます。

ところが、日本銀行が「量的・質的金融緩和」を導入し、年間約50兆円のペースで長期国債の保有残高が増加するよう国債の買い入れを強化したにもかかわらず、その後は意に反して長期金利は急上昇。5月23日には一時1.0%まで上昇し、現在(6月中ば)は0.8%台で推移しています。

日本同様、米国でも2008年11月から断続的に量的緩和政策が実施されているのですが、金融当局が緩和スタンスを弱める(金融引き締め)可能性が浮上し始めたことで、同国の長期金利が上昇し、引きずられる形で日本の長期金利も上昇しました。

現在、わが国では異次元の金融緩和が実施されており、金利低下を促そうと、新規発行される国債の7割を日銀が単独で買い占めています。しかし、いつまで日銀が国債を買い支え続けるのか?―― こうした不確定要素が一因となり、「国債売り」=「金利上昇」につながっています。

日銀は2%の物価安定目標の実現を「2年後」と設定していますが、2年後(目標達成後)の金融政策がどうなるのか現状では見通せていません。もし、2年後に消費者物価上昇率が2%になると、それに見合って長期金利も上昇(=国債価格の下落)するのではないかといった憶測が国債の安定消化を阻(はば)みます。こうして、住宅ローン金利にも上昇圧力がかかります。

緊張状態が続く債券市場 「参院選」の結果が住宅ローン金利にも影響を及ぼす

アベノミクスの先行きも住宅ローン金利に影響を及ぼします。6月23日には東京都議会議員選挙が行なわれます。定員127人をめぐり、東京都では熱いバトルが繰り広げられます。都議選は事実上、7月21日に投開票を予定する参議院選挙の前哨戦となるだけに、どの党が勢力を伸ばすか、その勝敗が気になります。

そして、最も注目されるのが本丸である参院選です。ご存じ、現在の国会は衆参各院で多数派が異なる「ねじれ」状態にあり、自民党がアベノミクスを完遂するには「衆議院」「参議院」両院での安定議席が欠かせません。つまり、参院選での勝利が求められるわけです。

もし、参院選で力が及ばず、衆参のねじれが続くようだと、政策実現の不確実性リスクが意識され、海外投資家を中心とした日本株売りが加速しかねません。成長戦略の達成可能性が不安視され、是正されていた為替が円高へと動く懸念もあります。

現在、株式市場・債券市場どちらも神経質になっており、要人発言や経済指標など、たとえ好材料であろうと悪材料であろうと、いずれにも過敏に反応するようになっています。こうした状況下、参院選の結果次第では長期金利が大きく変動する可能性があります。日銀の狙い通りに金利低下を促せればいいのですが、コントロールには限界があります。

このように金融政策や政局(参院選)によって、住宅ローン金利は上下します。目下、最大のビッグイベントである参院選をどう乗り切るかで、住宅ローン金利の先行きは変化します。