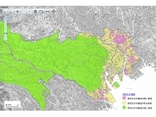

三大都市圏では?

三大都市圏(東京、大阪、名古屋)では、東京区部の住宅地を除く全ての地域・用途区分で下落幅が拡大しています。また、工業地の地価においては、名古屋が前期比3.6%の下落となっており、全ての地域区分の中で最大の下落となりました。これは、自動車業界の業績の冷え込みが原因と言われています。また、三大都市圏における全用途平均の市街地価格指数(平成12年3月末=100) をこれまでのバブル崩壊後の最低値と比較すると、名古屋圏が74.1(バブル崩壊後最低値:平成18年3月末75.7) となっており、バブル崩壊後の最低値を更新しました。また、東京圏と大阪圏もバブル崩壊後の最低値に近づいています。

また、全国的に地価の下落幅が拡大する傾向の中で、東京区部の住宅地だけが前期比6.7%下落と、下落幅に縮小傾向が見られました。

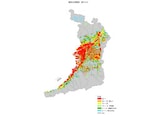

地方別では?

前回調査に引き続き、全ての地域・用途区分で下落基調となっています。また、地方別の全用途平均の市街地価格指数(平成12年3月末=100) は、関東地方と近畿地方の指数をこれまでのバブル崩壊後の最低値と比較すると、「関東地方」の今回調査時点が61.9(バブル崩壊後最低値:平成18年9月末62.5)、近畿地方が59.8(同:平成18年9月末60.8) となっており、バブル崩壊後の最低値を更新しました。

今後の見通しは?

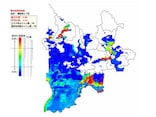

今後半年間の予測値の集計によると、今後の見通しは、●「全国」および「六大都市を除く」の区分では今回調査と同程度の下落率で、一貫した下落基調が継続する。

●上昇幅の大きかった大都市においては今回調査までに先行して価格水準の調整が進んだため、「六大都市」では地価下落の勢いは弱まると考えられるが、全面的に地価が底打ちしたという状況にはなく、下落基調は継続する見通しである。

と、まとめられています。

また、同研究所から不動産投資家調査結果も公表されました。投資対象不動産の利回りは、前々回より横ばいまたは上昇傾向に変わり、前回、ほとんどの用途・地域において上昇傾向になり、今回、さらに上昇幅が拡大した、とされています。

そして、不動産への新規投資意欲は、前々回に積極投資割合が8 割に下落し、前回64%までに下落。今回さらに45%に下落しました。一方、当面、新規投資を控えるものが前々回20%と急増し、前回36%と上昇し、今回さらに50%に続伸した、とされています。

今回の統計から考えられること

3月23日に発表された「公示地価」でも、全国平均で、商業地が4.7%、住宅地が3.2%の下落でした。不動産価格が下がるということは、賃貸料などから得られる収益が減っているか、利回りが上昇していることが考えられます。利回りが上昇し、金利も上昇すると、不動産投資を行った際に借り入れた金利も上昇することになります。故に、月々の返済額が増えます。賃料からの収益では、借入金が返済できなくなる場合もありうることです。このような地価の下落基調が続くと見られる中で考えなければいけないことは、不動産投資を行う際には、不動産の価値をしっかりと見極めることが重要であるといえるでしょう。今後の値動きに対しても、今まで以上に注意してみていく必要があります。