安易な減額・解約は家計のリスクを大きくする!

一家の大黒柱の死亡保障はあまり減額しないで。

支出が増えても、それを補える収入増が見込めれば大胆な家計の見直しはしなくても大丈夫かもしれません。アベノミクス効果で景気は回復基調のようですが、みなさんのおサイフは潤っていますか?潤う前に、増税と社会保険料アップ、電気代やガソリン代などの値上げが家計にボディブローのようにダメージを与えそうです。

家計が厳しくて引き締め策を講じなければいけない家庭は、まず住宅ローンを見直してみてください。ローン金利はかなり低くなっているので、借り換えることで、諸費用を払っても毎月の返済額と総返済額を減らせる可能性があります。住宅ローンは長期にわたって負担が続く固定費なので、節約効果は大きいのです。

同じように、固定費で支払いが長く続く生命保険の見直しも効果は期待できます。でも、効果があるからと、安易に減額したり解約したりしないようにしてください。万一のことがあった場合、家族がお金で困るリスクを大きくするだけですから。

例えば、住宅ローンを借りている夫が死亡した場合、残りの住宅ローンは団体信用生命保険金で相殺されますが、なくなるのは住宅ローンだけ。遺族年金だけでは足りない、家族の生活費や子どもの教育資金などは、生命保険金でカバーできるようにしておかなくてはいけません。賃貸住まいの家庭は狭い場所に引っ越したとしても住居費の支払いは続くので、その分を考慮する必要があります。

また、入院したときは、医療費の自己負担分くらいはカバーしておかないと、住宅ローン返済に支障が出てしまう可能性があります。やはり、夫と妻の死亡保障と医療保障は家計が厳しくても最低限はキープして、家計のリスクを回避できようにしておきたいものです。

大黒柱の夫の死亡保障はキープしよう

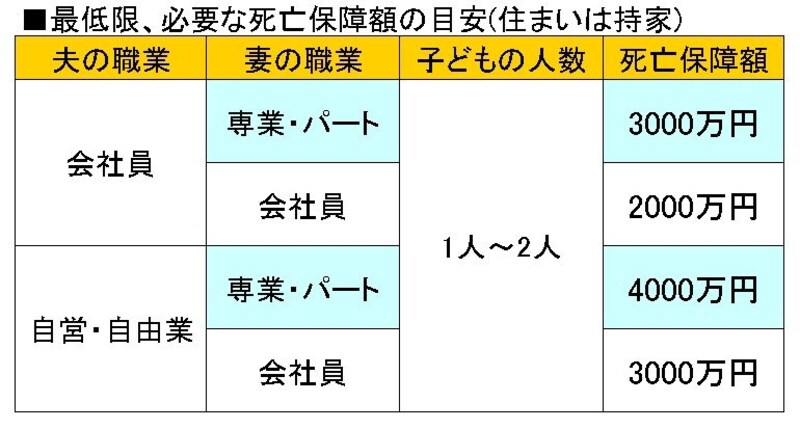

では、家計が苦しくなって生命保険料をカットしなければならなくなったときは、どう見直せばいいのでしょうか? まず、最低限の保障として、いくらあれば死亡や入院時のダメージを小さくできるかを考えます。死亡保障は夫と妻の職業、子どもの有無と人数、住まいは持家か賃貸かで変わります。下表は、最低限、これくらいはないと困るという死亡保障額の目安です。賃貸住まいの家庭は、夫の死亡保障は1000万円多い金額を目安にしてください。保障期間は末の子どもが独立するまでですから、末の子どもが中学生くらいになっていれば、あと10年~15年あればいいと考えます。

死亡保障額の目安。賃貸住まいの家庭は夫の死亡保障に1000万円上乗せを

保険料を抑えるには掛け捨ての保険を活用

では、どうすれば保険料をカットできるでしょうか? それは掛け捨ての保険を活用することです。死亡保障は定期保険か収入保障保険を利用します。同じくらいの保障額なら、定期保険より収入保障保険の方が保険料は割安です。また、タバコを吸わない健康な人は保険料を割り引くリスク区分型の保険料率を採り入れている商品なら、さらに割安にできます。妻は生計を担っていなければお葬式代をカバーするくらいまで、生計の半分近くを担っているなら1000万円くらいまで下げるのはやむをえませんが、大黒柱の夫の死亡保障は頑張ってキープしましょう。

医療保障は、夫・妻ともに、入院日額5000円は入っているはずなので、それはそのまま継続を。入院日額1万円加入していたら、極力そのままにしたいもの。でも、どうしても保険料を節約しなければならないなら、入院日額7000円~5000円に減額するのは仕方ないでしょう。減額できる保険会社なら減額をしますが、できなければ新たに医療保険に入り直します。終身型では保険料が高くなるようなら、定期型か、医療保障が充実した共済でも構いません。

めったなことでは死なないし、入院もしないだろうし、今の家計の苦しさには代えられないと、安易な減額や解約はくれぐれもしないようにしてください。

【関連記事】

再婚したら、保険の見直しはどう考える?

生命保険料のムダ払いを防ぐ、かけ過ぎの見極め方

収入減時代の生命保険の見直し術