年金で田舎暮らし?都心のマンション暮らし?

どんな暮らしを望むのか?でお金事情も変わってくる

「現在、会社員で定年まで会社員で過ごすのか、それとも途中で起業するのか、フリーランスで稼ぐのかで、将来の年金額は変わってきます」とファイナンシャルプランナーの深野康彦さんは言います。

今、独身なら、これから結婚して子どもを授かり、家族は増えていきます。賃貸住まいならマイホームを取得するのかどうか、今後、どんなライフスタイルを送りたいのか、それにはいくらぐらいお金がかかるのか……。

30代、40代の現役世代は、まだまだ人生の変動要因がいっぱいあり、人生のイベントも次々と訪れます。とても何十年も先の老後の暮らし方までイメージするのはムリ。将来は田舎暮らしをしたい、海外移住したい、都心の便利なマンション暮らしがしたい、どれも今の段階では現実感はないし、今、決めてしまっても意味がないことです。

老後資金の全額を自分で用意する必要はない

とはいえ、「将来の年金も不安だし、雇用も不安。老後が心配になる気持ちはわかります。ひとつ安心してもらいたいのは、すべての老後資金を自分で用意する必要はないということです。公的な年金制度(社会保障)があり、これがゼロになるというのはありえません。年金の支給開始年齢が引き上げられる可能性はありますが、年金制度が崩壊することはないでしょう」(深野さん)。

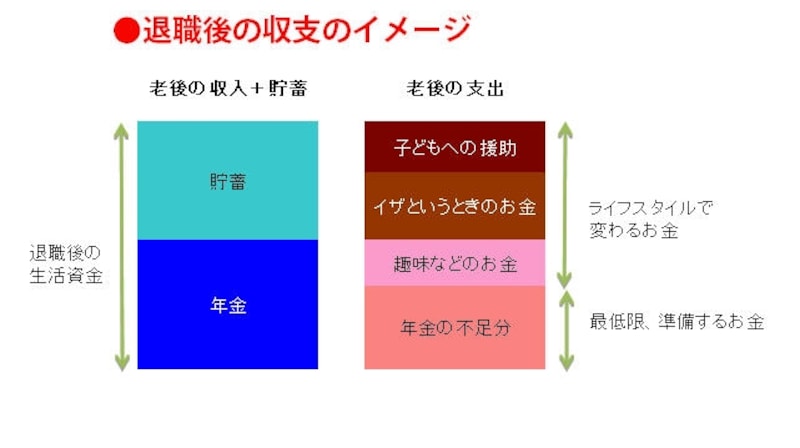

となれば、下の図にあるように自分で用意すべきなのは、年金だけでは不足する分と、趣味や旅行など生活の余裕に充てるお金や病気などのイザというときに備えるお金、場合によっては子どもへの援助のお金ということになります。ただ、その用意するお金が3000万円あれば足りると思うか、1億円あっても足りないと思うかは、現役時代の今の暮らしぶりでも変わってくるでしょう。

老後の収入と支出はこうなる

30代は準備期間が長いメリットを生かす

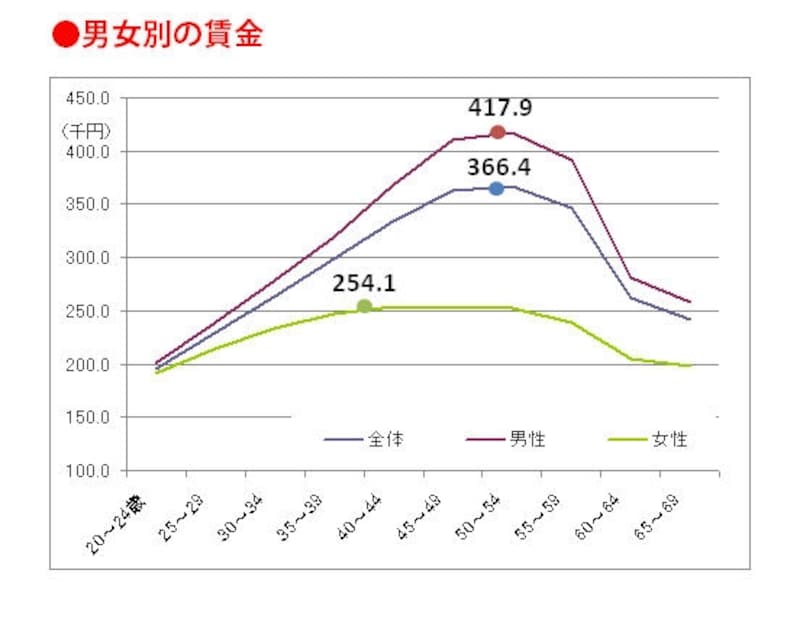

親の世代のように終身雇用で給料が右肩上がりで増える時代はとっくの昔に終わっています。親の世代の価値観とは、まったく違う時代になっているのです。下のグラフにあるように、男性の賃金のピークは50~54歳、女性はもっと早く40~44歳でピークになり、その後は減少していきます。今後賃金のピークが前倒しになる傾向はますます強くなる可能性があると深野さんは警告をならします。

※厚生労働省。平成23年賃金構造基本統計調査(全国)結果より

2012年8月に「高年齢者等の雇用の安定等に関する法律」(高年齢者雇用安定法)の一部が改正され、2013年4月1日から施行されることになっています。これは厚生年金の支給開始年齢が段階的に引き上げることに伴って、無年金期間の無収入を防ぐために設けられた法律で、60歳定年でもその後の継続雇用を促すことを目的にしています。これによって、60歳定年がのび、貯蓄を取り崩しながら無年金時代をやり過ごす必要がなくなります。

60歳からの5年間、収入は減るかもしれませんが、貯蓄の取り崩しをしないで済むのは大きなメリットでしょう。こうした制度変更に注目しておくことも大切な老後の準備といえます。

次のページでは、老後のお金は本当に3000万円必要なのかを考えてみましょう

▼老後資金や定年後の働き方についてもっと知るなら

下流老人に絶対にならないための3つの対策

老後の生活費26万円、貯蓄額2144万円

定年後も働き続けるため、40~50代が準備していること

監修/深野康彦(ファイナンシャル・プランナー) 取材・文/伊藤加奈子

イラスト/小松恵 パネルデザイン/引間良基